Cet article fournit aux lecteurs des connaissances clés de Module 1 – Méthodes Quantitatives dans le programme CFA Niveau 1.

Table des matières

[LOS 1.a] Interprétation des taux d'intérêt et de leurs composants

1. Interprétation des taux d'intérêt

Un taux d'intérêt est le montant qu'un prêteur facture à un emprunteur pour l'utilisation de l'argent, exprimé en pourcentage (%) du principal.

En finance, les taux d'intérêt peuvent être interprétés de trois manières principales :

- Taux d'Actualisation :

Le taux utilisé par les investisseurs pour actualiser les flux de trésorerie futurs à leur valeur actuelle. - Coût d'Opportunité :

La valeur que les investisseurs renoncent en choisissant un investissement plutôt qu'un autre (par exemple, épargner ou investir dans des actifs alternatifs). - Taux de Rendement Requis :

Le rendement minimum que les investisseurs exigent pour compenser le risque d'un investissement.

2. Composantes des taux d'intérêt

Le taux de rendement requis peut être décomposé en plusieurs composants :

Taux de Rendement Requis = Taux Nominal Sans Risque + Prime de Risque de Défaut + Prime de Risque de Liquidité + Prime de Risque de Maturité

Où :

- Taux Nominal Sans Risque = Taux Réel Sans Risque + Inflation Anticipée

Explication de chaque composant :

- Taux Réel Sans Risque :

Le rendement d'un investissement sans risque dans un monde sans inflation. - Inflation Anticipée :

Compensation pour la diminution anticipée du pouvoir d'achat. - Prime de Risque de Défaut :

Rendement supplémentaire requis pour compenser les investisseurs pour le risque qu'un emprunteur puisse ne pas respecter ses obligations. - Prime de Risque de Liquidité :

Compensation pour le risque de ne pas pouvoir convertir rapidement un investissement en espèces sans perte significative. - Prime de Risque de Maturité :

Compensation pour le risque associé à des horizons d'investissement plus longs, où les fluctuations des taux d'intérêt peuvent avoir un impact significatif sur les prix des actifs.

Remarque importante

Les titres du Trésor public (par exemple, les bons du Trésor) sont généralement considérés comme reflétant le taux nominal sans risque, car ils intègrent déjà l'inflation attendue.

[LOS 1.b] Mesurer et interpréter les rendements

1. Mesurer le retour sur une seule période

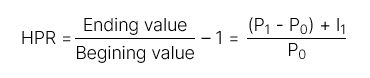

- Rendement sur la période de détention (RPD) :

Le rendement total gagné sur une période de détention spécifique.

Il comprend :

- Les gains (ou pertes) en capital

- Les revenus (tels que les dividendes ou les intérêts)

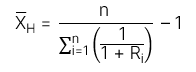

2. Mesurer le retour sur plusieurs périodes

| Type de rendement | Formule | Définition |

| Rendement sur la période de détention (RPD) | R = (1 + R1)(1 + R2)…(1 + Rn) – 1 | Le rendement gagné sur une période de détention supérieure à un an. |

| Rendement moyen arithmétique |  | Le rendement moyen sur un nombre donné de périodes. C'est une estimation non biaisée du rendement moyen attendu. |

| Rendement moyen géométrique | ||

| Rendement moyen harmonique | Moyenne harmonique : Rendement moyen harmonique : Rendement moyen harmonique : | La moyenne harmonique est une moyenne pondérée où les poids sont inversement proportionnels à l'ampleur des observations. Elle est couramment utilisée en gestion d'investissement pour calculer le coût moyen des actions achetées au fil du temps.. |

[LOS 1.c] Comparaison des taux de rendement pondérés par l'argent et pondérés par le temps. Évaluation de la performance du portefeuille

| Taux de rendement pondéré par l'argent – MWR | Taux de rendement pondéré par le temps – TWR | |

| Définition | MWR est le taux d'actualisation qui égalise la valeur actuelle des flux de trésorerie entrants avec la valeur actuelle des flux de trésorerie sortants. | TWR est essentiellement le rendement moyen géométrique calculé sur l'ensemble de la période d'investissement. |

| Règle | Étapes de calcul du MWR Étape 1 : Identifier tous les flux de trésorerie : Flux de trésorerie entrants : Toutes les contributions sur le compte Flux de trésorerie sortants : Tous les retraits du compte Étape 2 : Calculer le TRI de ces flux de trésorerie pour déterminer le MWR. | Étape 1 : Déterminer la valeur du portefeuille immédiatement avant chaque flux de trésorerie entrant ou sortant. Étape 2 : Diviser la période d'investissement totale en sous-périodes plus petites en fonction des dates des flux de trésorerie. Calculer le Rendement sur la période de détention (RPD) pour chaque sous-période. Étape 3 : Calculer le rendement global en capitalisant les rendements des sous-périodes : TWR=(1+HPR1)(1+HPR2)⋯(1+HPRn)−1 Remarque : Si la période d'investissement dépasse un an, utiliser le rendement moyen géométrique pour annualiser le TWR. |

Dans l'industrie de la gestion d'investissement, le Taux de Rendement Pondéré par le Temps (TWR) est généralement préféré car il n'est pas affecté par le moment des entrées et sorties de liquidités.

Si des fonds sont ajoutés à un portefeuille pendant des périodes défavorables, la valeur calculée en utilisant le Taux de Rendement Pondéré par l'Argent (MWR) tend à être inférieure (MWR < TWR). À l'inverse, si des fonds sont ajoutés pendant des périodes favorables, la valeur calculée en utilisant MWR tend à être supérieure (MWR > TWR).

[LOS 1.d] Calculer et interpréter d'autres mesures de rendement et leurs applications

| Types de Rendements | Formule | |

| Rendement brut et Rendement net | Rendement brut | Le rendement total avant les frais de gestion et les dépenses. |

| Rendement net | Le rendement total après déduction des frais de gestion et des dépenses. | |

| Rendement nominal avant impôt et après impôt | Rendement avant impôt | La portion de rendement avant que les impôts ne soient appliqués. |

| Rendement après impôt | La portion de rendement après que les impôts ont été déduits. | |

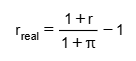

| Rendement réel et Rendement nominal | Rendement nominal | Comprend : Taux sans risque (Rf) Inflation (π) Prime de risque (RP) =>> Le rendement nominal reflète le rendement total sans ajustement pour l'inflation. |

| Rendement réel |  Rendement réel Variables : r : Rendement nominal r_réal : Rendement réel π : Taux d'inflation =>> Le rendement réel est le rendement après ajustement pour l'inflation, représentant la véritable augmentation du pouvoir d'achat. | |

| Rendement de levier |  Les investisseurs peuvent utiliser le levier en : Empruntant de l'argent Utilisant des dérivés =>> Cela amplifie à la fois les gains et les pertes potentiels. Concept de calcul : Le profit ou la perte est mesuré en fonction du capital investi réel de l'investisseur (capitaux propres), et non de la valeur totale des actifs. | |