Denne artikel giver læserne nøgleviden fra Modul 1 – Kvalitative Metoder i CFA Niveau 1 programmet.

Indholdsfortegnelse

[LOS 1.a] Tolkning af rente og dens komponenter

1. Tolkning af rente satser

En rente er det beløb, en långiver opkræver en låntager for brugen af penge, udtrykt som en procentdel (%) af hovedstolen.

I finans kan renter fortolkes på tre hovedmåder:

- Diskonteringsrente:

Den rente, som investorer bruger til at diskontere fremtidige pengestrømme til deres nutidsværdi. - Alternativomkostning:

Den værdi, som investorer opgiver, når de vælger én investering frem for en anden (f.eks. at spare eller investere i alternative aktiver). - Krævet afkast:

Det minimumsafkast, investorer kræver for at kompensere for risikoen ved en investering.

2. Komponenter af rente

Det krævede afkast kan opdeles i flere komponenter:

Krævet afkast = Nominel risikofri rente + Standardrisikopræmie + Likviditetsrisikopræmie + Forfaldsriskopræmie

Hvor:

- Nominel risikofri rente = Real risikofri rente + Forventet inflation

Forklaring af hver komponent:

- Real risikofri rente:

Afkastet på en risikofri investering i en verden uden inflation. - Forventet inflation:

Kompensation for det forventede fald i købekraft. - Standardrisikopræmie:

Yderligere afkast, der kræves for at kompensere investorer for risikoen for, at en låntager måske ikke opfylder forpligtelser. - Likviditetsrisikopræmie:

Kompensation for risikoen for ikke at kunne konvertere en investering hurtigt til kontanter uden betydeligt tab. - Forfaldsriskopræmie:

Kompensation for risikoen forbundet med længere investeringshorisonter, hvor renteudsving kan have en betydelig indvirkning på aktivpriser.

Vigtig bemærkning

Statens værdipapirer (f.eks. T-bills) betragtes typisk som at afspejle den nominelle risikofri rente, da de allerede inkorporerer forventet inflation.

[LOS 1.b] Måling og fortolkning af afkast

1. Måling af afkast over en enkelt periode

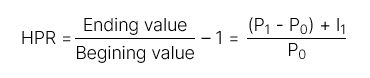

- Holdningsperiodeafkast (HPR):

Det samlede afkast opnået over en specifik holdningsperiode.

Det inkluderer:

- Kapitalgevinster (eller tab)

- Indkomst (såsom udbytter eller renter)

2. Måling af afkast over flere perioder

| Afkasttype | Formel | Definition |

| Holdningsperiodeafkast (HPR) | R = (1 + R1)(1 + R2)…(1 + Rn) – 1 | Det afkast, der opnås over en holdningsperiode længere end et år. |

| Aritmetisk gennemsnitsafkast |  | Det gennemsnitlige afkast over et givet antal perioder. Det er et upartisk estimat af det forventede gennemsnitlige afkast. |

| Geometrisk gennemsnitsafkast | ||

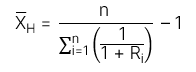

| Harmonisk gennemsnitsafkast | Harmonisk gennemsnit: Harmonisk gennemsnitsafkast: Harmonisk gennemsnitsafkast: | Det harmoniske gennemsnit er en vægtet gennemsnit hvor vægtene er omvendt proportionale med størrelsen af observationerne. Det bruges almindeligvis i investeringsforvaltning til at beregne den gennemsnitlige omkostning ved aktier købt over tid.. |

[LOS 1.c] Sammenligning af penge-vægtede og tids-vægtede afkast. Vurdering af porteføljepræstation

| Pengemæssig vægtet afkast – MWR | Tidsmæssig vægtet afkast – TWR | |

| Definition | MWR er den diskonteringsrente der ligestiller nutidsværdien af kontantstrømme med nutidsværdien af kontantudstrømninger. | TWR er i det væsentlige den geometriske gennemsnitsafkast beregnet over hele investeringsperioden. |

| Regel | MWR Beregningstrin Trin 1: Identificer alle kontantstrømme: Kontantindstrømme: Alle indbetalinger til kontoen Kontantudstrømninger: Alle hævninger fra kontoen Trin 2: Beregn IRR af disse kontantstrømme for at bestemme MWR. | Trin 1: Bestem porteføljeværdien umiddelbart før hver kontantindstrømning eller -udstrømning. Trin 2: Opdel den samlede investeringsperiode i mindre delperioder baseret på kontantstrømsdatoer. Beregn Holdningsperiodeafkast (HPR) for hver delperiode. Trin 3: Beregn det samlede afkast ved at sammensætte delperiodernes afkast: TWR=(1+HPR1)(1+HPR2)⋯(1+HPRn)−1 Bemærk: Hvis investeringsperioden overstiger et år, skal du bruge geometriske gennemsnitsafkast at annualisere TWR. |

I investeringsforvaltningsbranchen, Tidsvægtet afkast (TWR) foretrækkes generelt, fordi det er ikke påvirket af timingen af kontantstrømme.

Hvis midler tilføjes en portefølje i ugunstige perioder, vil værdien beregnet ved hjælp af Pengesvægtet afkast (MWR) tendere til at være lavere (MWR < TWR). Omvendt, hvis midler tilføjes i gunstige perioder, vil værdien beregnet ved hjælp af MWR tendere til at være højere (MWR > TWR).

[LOS 1.d] Beregning og fortolkning af andre målinger af afkast og deres anvendelser

| Typer af afkast | Formel | |

| Bruttoafkast og Nettoafkast | Bruttoafkast | Det samlede afkast før administrationsgebyrer og omkostninger. |

| Nettoafkast | Det samlede afkast efter fradrag af administrationsgebyrer og omkostninger. | |

| Før skat og Efter skat Nominelt Afkast | Før skat afkast | Den del af afkastet før skatter anvendes. |

| Efter skat afkast | Den del af afkastet efter skatter er blevet fratrukket. | |

| Realafkast og Nominelt Afkast | Nominelt Afkast | Inkluderer: Risikofri rente (Rf) Inflation (π) Risiko premium (RP) =>> Nominelt afkast afspejler det samlet afkast uden justering for inflation. |

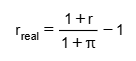

| Reel Afkast |  Reel Afkast Variabler: r: Nominelt afkast r_reel: Real afkast π: Inflationsrate =>> Real afkast er afkastet efter justering for inflation, der repræsenterer den sande stigning i købekraft. | |

| Gearing Afkast |  Investorer kan bruge gearing ved: At låne penge At bruge derivater =>> Dette forstærker både potentielle gevinster og tab. Beregningskoncept: Fortjeneste eller tab måles baseret på investorens faktiske investerede kapital (egenkapital), ikke den samlede aktivværdi. | |