Table des matières

1. Guide général de la calculatrice

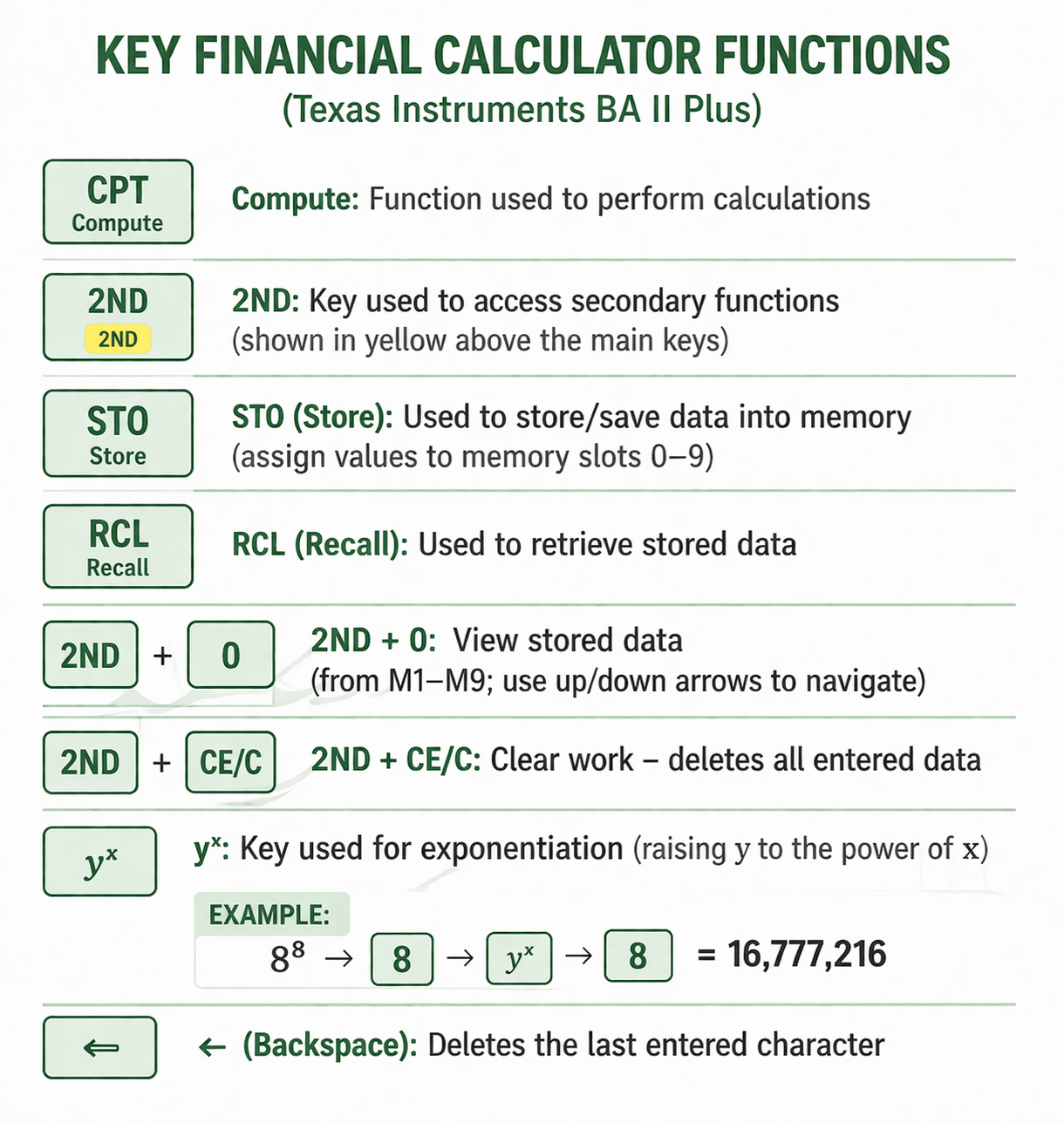

Pour l'examen de niveau I de l'analyste financier agréé, l'une des calculatrices financières les plus couramment utilisées est la Texas Instruments BA II Plus.

Cette calculatrice est essentielle pour résoudre la valeur temporelle de l'argent (TVM) des problèmes rapidement et avec précision.

Boutons clés que vous devriez connaître :

- N → Nombre de périodes

- I/Y → Taux d'intérêt par période

- PV → Valeur actuelle

- FV → Valeur future

- PMT → Paiement par période

- CPT → Calculer (utilisé pour calculer des valeurs inconnues)

- BGN / END → Mode de timing des paiements

2. Utiliser la calculatrice pour la valeur temporelle de l'argent

Le la valeur temporelle de l'argent (TVM) est un concept clé dans le CFA Niveau I, impliquant :

- Valeur actuelle (PV)

- Valeur future (FV)

- Rentes et flux de trésorerie

Exemple 1

Problème :

Les parents prévoient les frais de scolarité universitaires de leur nouveau-né, estimés à 50 000 par an pendant quatre ans, avec le premier paiement dû dans 18 ans.

En supposant un taux d'intérêt effectif annuel de, quel est le dépôt requis aujourd'hui ?

Options :

- A. 60 699

- 1. B. $64,341

- 2. C. $68,201

Solution (Concept):

Il s'agit d'un 3. problème de rente différée:

- 4. Tout d'abord, calculez la valeur des paiements de scolarité de 4 ans à l'année 18

- 5. Ensuite, actualisez cette valeur à aujourd'hui

6. Utilisez : 7. mode FIN 8. (les paiements ont lieu à la fin de chaque année)

Exemple 2

Problème :

9. Mathew Jones souhaite financer l'éducation universitaire de son fils pendant 4 ans, à partir de 10. 8 ans à partir d'aujourd'hui.

11. Coût estimé : 12. $40,000/an, 13. , payé au 14. début de chaque année.

15. Il prévoit d'investir 16. annuellement pendant les 7 prochaines années, 17. , à partir d'une année à partir de maintenant.

18. Supposons un 19. rendement annuel de 10%.

20. Combien doit-il investir chaque année ?

Solution (Concept):

21. Cela implique :

- 22. Rente due (mode BGN) 23. pour les paiements de scolarité

- 24. Ensuite, résoudre pour l'investissement annuel requis (PMT) 25. Étapes :

26. Calculez la valeur actuelle des frais de scolarité à l'année 8 (mode BGN)

- 27. Actualisez à aujourd'hui

- 28. Résolvez pour PMT sur 7 ans

- 29. Un investisseur dépose

Exemple 3

Problème :

Un investisseur dépose $500 par mois pendant 48 mois, à partir d'aujourd'hui.

La valeur du compte après 4 ans est $29,000.

Quel est le taux d'intérêt annuel ?

Options :

- A. 9.50%

- B. 10.00%

- C. 9.00%

Solution (Concept):

Il s'agit d'un problème d'annuité mensuelle due:

- Les paiements commencent immédiatement → mode BGN

- Résoudre pour I/Y, puis convertir en taux annuel