This article provides readers with key knowledge from Module 1 – Quantitative Methods in the CFA Level 1 program.

Índice

[LOS 1.a] Interpreting Interest Rates and Their Components

1. Interpreting Interest Rates

An interest rate is the amount a lender charges a borrower for the use of money, expressed as a percentage (%) of the principal.

In finance, interest rates can be interpreted in three main ways:

- Discount Rate:

The rate used by investors to discount future cash flows to their present value. - Opportunity Cost:

The value that investors forgo when choosing one investment over another (e.g., saving or investing in alternative assets). - Required Rate of Return:

The minimum return investors demand to compensate for the risk of an investment.

2. Componentes de las tasas de interés

The required rate of return can be broken down into several components:

Required Rate of Return = Nominal Risk-Free Rate + Default Risk Premium + Liquidity Risk Premium + Maturity Risk Premium

Where:

- Nominal Risk-Free Rate = Real Risk-Free Rate + Expected Inflation

Explanation of Each Component:

- Real Risk-Free Rate:

The return on a risk-free investment in a world with no inflation. - Expected Inflation:

Compensation for the anticipated decline in purchasing power. - Default Risk Premium:

Additional return required to compensate investors for the risk that a borrower may fail to meet obligations. - Liquidity Risk Premium:

Compensation for the risk of not being able to quickly convert an investment into cash without significant loss. - Maturity Risk Premium:

Compensación por el riesgo asociado con horizontes de inversión más largos, donde las fluctuaciones de las tasas de interés pueden impactar significativamente los precios de los activos.

Important Note

Los valores del Tesoro del gobierno (por ejemplo, T-bills) se consideran típicamente como reflejo de la tasa nominal libre de riesgo, ya que ya incorporan la inflación esperada.

[LOS 1.b] Midiendo e Interpretando Retornos

1. Measuring Return Over a Single Period

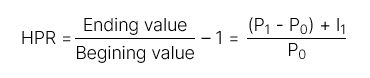

- Rendimiento del Período de Tenencia (HPR):

El rendimiento total obtenido durante un período de tenencia específico.

Incluye:

- Ganancias (o pérdidas) de capital

- Ingresos (como dividendos o intereses)

2. Midiendo el Retorno Durante Múltiples Períodos

| Tipo de Rendimiento | Fórmula | Definición |

| Rendimiento del Período de Tenencia (HPR) | R = (1 + R1)(1 + R2)…(1 + Rn) – 1 | El rendimiento obtenido durante un período de tenencia mayor a un año. |

| Rendimiento Promedio Aritmético |  | El rendimiento promedio durante un número dado de períodos. Es un estimación imparcial del rendimiento promedio esperado. |

| Rendimiento Promedio Geométrico | ||

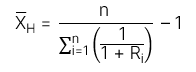

| Rendimiento Promedio Armónico | Media armónica: Rendimiento medio armónico: Rendimiento medio armónico: | La media armónica es un promedio ponderado donde los pesos son inversamente proporcionales a la magnitud de las observaciones. Se utiliza comúnmente en la gestión de inversiones para calcular el costo promedio de las acciones compradas a lo largo del tiempo.. |

[LOS 1.c] Comparando las tasas de rendimiento ponderadas por dinero y ponderadas por tiempo. Evaluando el rendimiento de la cartera

| Tasa de rendimiento ponderada por dinero – MWR | Tasa de rendimiento ponderada por tiempo – TWR | |

| Definición | MWR es el tipo de descuento que iguala el valor presente de los flujos de efectivo entrantes con el valor presente de los flujos de efectivo salientes. | TWR es esencialmente el rendimiento medio geométrico calculado durante todo el período de inversión. |

| Regla | Pasos para el cálculo de MWR Paso 1: Identificar todos los flujos de efectivo: Flujos de efectivo entrantes: Todas las contribuciones al cuenta Flujos de efectivo salientes: Todos los retiros de la cuenta Paso 2: Calcular la TIR de estos flujos de efectivo para determinar el MWR. | Paso 1: Determinar el valor de la cartera inmediatamente antes de cada flujo de efectivo entrante o saliente. Paso 2: Dividir el período total de inversión en subperíodos más pequeños basados en las fechas de flujo de efectivo. Calcular la Rendimiento del Período de Tenencia (HPR) para cada subperíodo. Paso 3: Calcular el rendimiento general mediante la capitalización de los rendimientos de los subperíodos: TWR=(1+HPR1)(1+HPR2)⋯(1+HPRn)−1 Nota: Si el período de inversión excede un año, use el rendimiento medio geométrico para anualizar TWR. |

En la industria de gestión de inversiones, el Tasa de Retorno Ponderada por Tiempo (TWR) se prefiere generalmente porque no se ve afectada por el momento de los flujos de efectivo.

Si se añaden fondos a una cartera durante períodos desfavorables, el valor calculado utilizando la Tasa de Retorno Ponderada por Dinero (MWR) tiende a ser más bajo (MWR < TWR). Por el contrario, si se añaden fondos durante períodos favorables, el valor calculado utilizando MWR tiende a ser más alto (MWR > TWR).

[LOS 1.d] Calculating and Interpreting Other Measures of Return and Their Applications

| Tipos de Retornos | Fórmula | |

| Retorno bruto y Retorno neto | Retorno bruto | El retorno total antes de las tarifas de gestión y gastos. |

| Retorno neto | El retorno total después de deducir las tarifas de gestión y gastos. | |

| Retorno Nominal Antes de Impuestos y Después de Impuestos | Retorno antes de impuestos | La parte del retorno antes de que se apliquen los impuestos. |

| Retorno después de impuestos | La parte del retorno después de que se han deducido los impuestos. | |

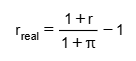

| Retorno Real y Retorno Nominal | Retorno Nominal | Incluye: Tasa libre de riesgo (Rf) Inflación (π) Prima de riesgo (RP) =>> El retorno nominal refleja el retorno total sin ajustar por la inflación. |

| Retorno Real |  Retorno Real Variables: r: Rendimiento nominal r_real: Rendimiento real π: Tasa de inflación =>> El rendimiento real es el rendimiento después de ajustar por inflación, representando el verdadero aumento en el poder adquisitivo. | |

| Rendimiento apalancado |  Los inversores pueden usar apalancamiento mediante: Pedir dinero prestado Usar derivados =>> Esto amplifica tanto las ganancias como las pérdidas potenciales. Concepto de cálculo: La ganancia o pérdida se mide en función del capital invertido real del inversor (capital), no del valor total de los activos. | |