Ez a cikk kulcsfontosságú ismereteket nyújt az olvasóknak a modul – Kvantitatív módszerek a CFA 1. szintű programjában.

Tartalomjegyzék

[LOS 1.a] A kamatlábak és összetevőik értelmezése

Kamatlábak értelmezése

Egy kamatláb az az összeg, amelyet egy hitelező felszámít egy adósnak a pénz használatáért, a tőke százalékában kifejezve (%).

A pénzügyekben a kamatlábakat három fő módon lehet értelmezni:

- Diszkontláb:

Az a ráta, amelyet a befektetők a jövőbeli pénzáramok jelenértékre történő diszkontálásához használnak. - Lehetőségköltség:

Az az érték, amelyről a befektetők lemondanak, amikor egy befektetés helyett egy másikat választanak (pl. megtakarítás vagy alternatív eszközökbe történő befektetés). - Követelt hozamráta:

Az a minimális hozam, amelyet a befektetők elvárnak a befektetés kockázatának kompenzálására.

A kamatláb összetevői

A követelt hozamráta több összetevőre bontható:

Követelt hozamráta = Nominális kockázatmentes ráta + Nemteljesítési kockázati prémium + Likviditási kockázati prémium + Futamidő kockázati prémium

Ahol:

- Nominális kockázatmentes ráta = Reál kockázatmentes ráta + Várt infláció

Minden összetevő magyarázata:

- Reál kockázatmentes ráta:

A kockázatmentes befektetés hozama infláció nélküli világban. - Várt infláció:

Kompenzáció a várható vásárlóerő-csökkenésért. - Nemteljesítési kockázati prémium:

További hozam, amelyet a befektetők elvárnak az adós kötelezettségeinek nem teljesítésének kockázatáért. - Likviditási kockázati prémium:

Kompenzáció annak a kockázatnak az átvállalásáért, hogy a befektetést nem lehet gyorsan készpénzzé alakítani jelentős veszteség nélkül. - Futamidő kockázati prémium:

Kompenzáció a hosszabb befektetési időhorizonttal járó kockázatért, ahol a kamatláb-ingadozások jelentősen befolyásolhatják az eszközárakat.

Fontos megjegyzés

Az állami kincstári értékpapírokat (pl. kincstárjegyeket) általában a nominális kockázatmentes rátának, tekintik, mivel azok már tartalmazzák a várt inflációt.

[LOS 1.b] A hozamok mérése és értelmezése

Az egyetlen időszak alatti hozam mérése

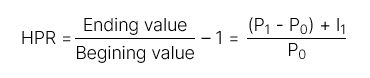

- Tartási időszak hozama (HPR):

Az adott tartási időszak alatt elért teljes hozam.

Tartalmazza:

- Tőkenyereség (vagy veszteség)

- Jövedelem (például osztalék vagy kamat)

Többszörös időszakra vonatkozó hozam mérése

| Hozamtípus | Képlet | Meghatározás |

| Tartási időszak hozama (HPR) | R = (1 + R1)(1 + R2)…(1 + Rn) – 1 | Az egy évnél hosszabb tartási időszak alatt elért hozam. |

| Aritmetikai átlaghozam |  | Az adott időszakok alatti átlaghozam. Ez egy elfogulatlan becslése a várható átlaghozamnak. |

| Geometriai átlaghozam | ||

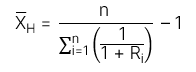

| Harmonikus átlaghozam | Harmonikus átlag: Harmonikus átlaghozam: Harmonikus átlaghozam: | A harmonikus átlag egy súlyozott átlag, ahol a súlyok fordítottan arányosak a megfigyelések nagyságával. Befektetéskezelésben gyakran használják a idővel vásárolt részvények átlagköltségének. |

[LOS 1.c] A pénzértékkel súlyozott és az időértékkel súlyozott hozamráta összehasonlítása. Portfólióteljesítmény értékelése

| kiszámítására. | Pénz súlyozott hozamráta – MWR | |

| Meghatározás | Idő súlyozott hozamráta – TWR Az MWR az a diszkontráta,. | amely egyenlővé teszi a pénzbeáramlások jelenértékét a pénzkiáramlások jelenértékével. A TWR lényegében a geometriai átlaghozam,. |

| amelyet a teljes befektetési időszakra számítanak ki. | Szabály MWR számítási lépések lépés: Az összes pénzáram azonosítása: Pénzbeáramlások: Minden befizetés a számlára Pénzkiáramlások: Minden kivét a számláról Számítsd ki a lépés: Ezeknek a pénzáramoknak a belső megtérülési rátája (IRR) az MWR meghatározásához. | MWR számítási lépések A portfólió értékének meghatározása közvetlenül azelőtt minden egyes pénzbeáramlás vagy pénzkiáramlás. Minden kivét a számláról Ossza fel a teljes befektetési időszakot kisebb al-időszakokra a pénzforgalmi dátumok alapján. Számítsd ki a Tartási időszak hozama (HPR) minden al-időszakra. lépés: Számítsa ki az összesített hozamot az al-időszakok hozamainak összetételével: TWR=(1+HPR1)(1+HPR2)⋯(1+HPRn)−1 Megjegyzés: Ha a befektetési időszak meghaladja az egy évet, használja a A TWR lényegében a TWR évesítéséhez. |

A befektetéskezelési iparágban a Idő súlyozott hozam (TWR) általában előnyben részesített, mert nem befolyásolja a pénzbeáramlások és kiáramlások időzítése..

Ha a portfólióba kedvezőtlen időszakok alatt kerülnek befektetések, a pénz súlyozott hozam (MWR) által számított érték általában alacsonyabb (MWR < TWR). Ezzel szemben, ha kedvező időszakok alatt kerülnek befektetések, az MWR által számított érték általában magasabb (MWR > TWR).

[LOS 1.d] Más hozam-mutatók kiszámítása és értelmezése, valamint alkalmazásaik

| Hozamtípusok | Képlet | |

| Bruttó hozam és Nettó hozam | Bruttó hozam | A teljes hozam kezelési díjak és költségek előtt. |

| Nettó hozam | A teljes hozam kezelési díjak és költségek levonása után. | |

| Adózás előtti és adózás utáni nominális hozam | Adózás előtti hozam | A hozam azon része, amelyre még nem alkalmaztak adót. |

| Adózás utáni hozam | A hozam azon része, az adók levonása után. | |

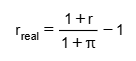

| Reálhozam és nominális hozam | Nominális hozam | Tartalmazza: Kockázatmentes kamatláb (Rf) Infláció (π) Kockázati prémium (RP) =>> A nominális hozam tükrözi a teljes hozamot inflációs korrekció nélkül. |

| Reálhozam |  Reálhozam Változók: r: Nominális hozam r_valós: Reálhozam π: Inflációs ráta =>> A reálhozam a hozam, amelyet az infláció figyelembevételével számítanak,, és a vásárlóerő valódi növekedését jelenti. | |

| Tőkeáttételes hozam |  A befektetők használhatnak tőkeáttételt azáltal, hogy: Kölcsön vesznek pénzt Derivatívákat használnak =>> Ez mind a potenciális nyereséget, mind a veszteséget felerősíti. Számítási koncepció: A nyereséget vagy veszteséget a befektető tényleges befektetett tőkéje (saját tőke), alapján mérik, nem a teljes eszközérték alapján. | |