Tento článek poskytuje čtenářům klíčové znalosti z Modulu 1 – Kvantitativní metody v programu CFA Level 1.

Obsah

[LOS 1.a] Interpretace úrokových sazeb a jejich komponent

1. Výklad úrokových sazeb

Úroková sazba je částka, kterou věřitel účtuje dlužníkovi za použití peněz, vyjádřená jako procento (%) z jistiny.

V oblasti financí lze úrokové sazby interpretovat třemi hlavními způsoby:

- Diskontní sazba:

Sazba používaná investory k diskontování budoucích peněžních toků na jejich současnou hodnotu. - Náklady na příležitost:

Hodnota, kterou investoři ztrácejí, když si vybírají jednu investici před druhou (např. spoření nebo investování do alternativních aktiv). - Požadovaná míra výnosu:

Minimální výnos, který investoři požadují jako kompenzaci za riziko investice.

2. Složky úrokových sazeb

Požadovaná míra výnosu může být rozdělena do několika složek:

Požadovaná míra výnosu = Nominální bezriziková sazba + Prémie za riziko defaultu + Prémie za likviditní riziko + Prémie za riziko splatnosti

Kde:

- Nominální bezriziková sazba = Reálná bezriziková sazba + Očekávaná inflace

Vysvětlení každé součásti:

- Reálná bezriziková sazba:

Výnos z bezrizikové investice ve světě bez inflace. - Očekávaná inflace:

Kompenzace za očekávaný pokles kupní síly. - Prémie za riziko defaultu:

Další výnos požadovaný k kompenzaci investorů za riziko, že dlužník nemusí splnit závazky. - Prémie za likviditní riziko:

Kompenzace za riziko, že nebude možné rychle převést investici na hotovost bez významné ztráty. - Prémie za riziko splatnosti:

Kompenzace za riziko spojené s delšími investičními horizonty, kde mohou fluktuace úrokových sazeb významně ovlivnit ceny aktiv.

Důležitá poznámka

Vládní státní cenné papíry (např. T-bills) jsou obvykle považovány za odrážející nominální bezrizikovou sazbu, protože již zahrnují očekávanou inflaci.

[LOS 1.b] Měření a interpretace výnosů

1. Měření návratnosti za jedno období

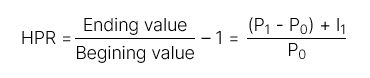

- Výnos za držení (HPR):

Celkový výnos získaný během konkrétního období držení.

Zahrnuje:

- Kapitálové zisky (nebo ztráty)

- Příjem (například dividendy nebo úroky)

2. Měření návratnosti za více období

| Typ výnosu | Vzorec | Definice |

| Výnos za držení (HPR) | R = (1 + R1)(1 + R2)…(1 + Rn) – 1 | Výnos získaný během období držení delšího než jeden rok. |

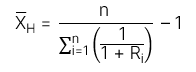

| Aritmetický průměrný výnos |  | Průměrný výnos za daný počet období. Je to nezaujatý odhad očekávaného průměrného výnosu. |

| Geometrický průměrný výnos | ||

| Harmonický průměrný výnos | Harmonický průměr: Harmonický průměrný výnos: Harmonický průměrný výnos: | Harmonický průměr je vážený průměr kde váhy jsou nepřímo úměrné velikosti pozorování. Obvykle se používá v investičním managementu k výpočtu průměrné ceny akcií nakoupených v průběhu času.. |

[LOS 1.c] Porovnání výnosů vážených penězi a vážených časem. Hodnocení výkonnosti portfolia

| Peněžně vážená míra návratnosti – MWR | Časově vážená míra návratnosti – TWR | |

| Definice | MWR je diskontní sazba která vyrovnává současnou hodnotu peněžních přílivů se současnou hodnotou peněžních odlivů. | TWR je v podstatě geometrický průměr návratnosti vypočítaný za celé investiční období. |

| Pravidlo | Kroky výpočtu MWR Krok 1: Identifikujte všechny peněžní toky: Peněžní přílivy: Všechny příspěvky na účet Peněžní odlivy: Všechny výběry z účtu Krok 2: Vypočítat IRR těchto peněžních toků pro určení MWR. | Krok 1: Určete hodnotu portfolia těsně před každým peněžním přílivem nebo odlivem. Krok 2: Rozdělte celkové investiční období na menší podobdobí na základě dat peněžních toků. Vypočítat Výnos za držení (HPR) pro každé podobdobí. Krok 3: Vypočítejte celkovou návratnost zúročením návratností podobdobí: TWR=(1+HPR1)(1+HPR2)⋯(1+HPRn)−1 Poznámka: Pokud investiční období přesahuje jeden rok, použijte geometrický průměr návratnosti k anualizaci TWR. |

V odvětví správy investic, Časově vážená míra návratnosti (TWR) je obecně preferována, protože není ovlivněna načasováním peněžních přílivů a odlivů.

Pokud jsou do portfolia přidány prostředky během nepříznivých období, hodnota vypočítaná pomocí Peněžně vážené míry návratnosti (MWR) má tendenci být nižší (MWR < TWR). Naopak, pokud jsou prostředky přidány během příznivých období, hodnota vypočítaná pomocí MWR má tendenci být vyšší (MWR > TWR).

[LOS 1.d] Vypočítávání a interpretace dalších měr návratnosti a jejich aplikace

| Typy návratností | Vzorec | |

| Hrubá návratnost a Čistá návratnost | Hrubá návratnost | Celková návratnost před poplatky za správu a náklady. |

| Čistá návratnost | Celková návratnost po odečtení poplatků za správu a nákladů. | |

| Návratnost před zdaněním a po zdanění | Návratnost před zdaněním | Část návratnosti před uplatněním daní. |

| Návratnost po zdanění | Část návratnosti po odečtení daní. | |

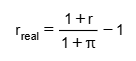

| Reálná návratnost a nominální návratnost | Nominální návratnost | Zahrnuje: Bezriziková sazba (Rf) Inflace (π) Riziková prémie (RP) =>> Nominální návratnost odráží celkovou návratnost bez úpravy na inflaci. |

| Skutečný výnos |  Skutečný výnos Proměnné: r: Nominální výnos r_skutečný: Skutečný výnos π: Míra inflace =>> Skutečný výnos je výnos po úpravě o inflaci, představující skutečné zvýšení kupní síly. | |

| Výnos z pákového efektu |  Investoři mohou využít páku tím, že: Půjčují si peníze Používají deriváty =>> To zesiluje jak potenciální zisky, tak ztráty. Výpočetní koncept: Zisk nebo ztráta se měří na základě skutečného investovaného kapitálu (vlastní kapitál), nikoli na základě celkové hodnoty aktiv. | |