Artikel ini memberikan pembaca pengetahuan kunci dari Modul 1 – Metode Kuantitatif dalam program CFA Level 1.

Daftar Isi

[LOS 1.a] Menginterpretasikan Suku Bunga dan Komponennya

1. Menginterpretasikan Suku Bunga

Sebuah suku bunga adalah jumlah yang pemberi pinjaman mengenakan kepada peminjam untuk penggunaan uang, dinyatakan sebagai persentase (%) dari pokok.

Dalam keuangan, suku bunga dapat diinterpretasikan dalam tiga cara utama:

- Suku Bunga Diskonto:

Suku bunga yang digunakan oleh investor untuk mendiskontokan arus kas masa depan ke nilai saat ini. - Biaya Kesempatan:

Nilai yang dikorbankan investor saat memilih satu investasi dibandingkan yang lain (misalnya, menabung atau berinvestasi dalam aset alternatif). - Suku Bunga Pengembalian yang Diperlukan:

Pengembalian minimum yang diminta investor untuk mengkompensasi risiko dari suatu investasi.

2. Komponen Suku Bunga

Suku bunga pengembalian yang diperlukan dapat diuraikan menjadi beberapa komponen:

Suku Bunga Pengembalian yang Diperlukan = Suku Bunga Nominal Bebas Risiko + Premi Risiko Default + Premi Risiko Likuiditas + Premi Risiko Jatuh Tempo

Di mana:

- Suku Bunga Nominal Bebas Risiko = Suku Bunga Riil Bebas Risiko + Inflasi yang Diharapkan

Penjelasan Setiap Komponen:

- Suku Bunga Riil Bebas Risiko:

Pengembalian dari investasi bebas risiko di dunia tanpa inflasi. - Inflasi yang Diharapkan:

Kompensasi untuk penurunan daya beli yang diperkirakan. - Premi Risiko Default:

Pengembalian tambahan yang diperlukan untuk mengkompensasi investor atas risiko bahwa peminjam mungkin gagal memenuhi kewajiban. - Premi Risiko Likuiditas:

Kompensasi untuk risiko tidak dapat dengan cepat mengubah investasi menjadi uang tunai tanpa kehilangan signifikan. - Premi Risiko Jatuh Tempo:

Kompensasi untuk risiko yang terkait dengan horizon investasi yang lebih panjang, di mana fluktuasi suku bunga dapat secara signifikan mempengaruhi harga aset.

Catatan Penting

Sekuritas Treasury pemerintah (misalnya, T-bills) biasanya dianggap mencerminkan suku bunga bebas risiko nominal, karena sudah menggabungkan inflasi yang diharapkan.

[LOS 1.b] Mengukur dan Menginterpretasikan Pengembalian

1. Mengukur Pengembalian Selama Satu Periode

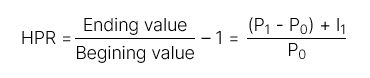

- Pengembalian Periode Holding (HPR):

Total pengembalian yang diperoleh selama periode holding tertentu.

Ini termasuk:

- Keuntungan (atau kerugian) modal

- Pendapatan (seperti dividen atau bunga)

2. Mengukur Pengembalian Selama Beberapa Periode

| Jenis Pengembalian | Rumus | Definisi |

| Pengembalian Periode Holding (HPR) | R = (1 + R1)(1 + R2)…(1 + Rn) – 1 | Pengembalian yang diperoleh selama periode holding lebih dari satu tahun. |

| Pengembalian Rata-rata Aritmetika |  | Rata-rata pengembalian selama sejumlah periode tertentu. Ini adalah estimasi tidak bias dari pengembalian rata-rata yang diharapkan. |

| Pengembalian Rata-rata Geometrik | ||

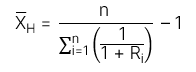

| Pengembalian Rata-rata Harmonik | Rata-rata harmonik: Pengembalian rata-rata harmonik: Pengembalian rata-rata harmonik: | Rata-rata harmonik adalah rata-rata tertimbang di mana bobot berbanding terbalik dengan besarnya pengamatan. Ini umum digunakan dalam manajemen investasi untuk menghitung biaya rata-rata saham yang dibeli seiring waktu.. |

[LOS 1.c] Membandingkan Tingkat Pengembalian Berdasarkan Uang dan Berdasarkan Waktu. Mengevaluasi Kinerja Portofolio

| Tingkat pengembalian berbobot uang – MWR | Tingkat pengembalian berbobot waktu – TWR | |

| Definisi | MWR adalah tingkat diskonto yang menyamakan nilai sekarang dari arus kas masuk dengan nilai sekarang dari arus kas keluar. | TWR pada dasarnya adalah pengembalian rata-rata geometris yang dihitung selama seluruh periode investasi. |

| Aturan | Langkah Perhitungan MWR Langkah 1: Identifikasi semua arus kas: Arus kas masuk: Semua kontribusi ke dalam akun Arus kas keluar: Semua penarikan dari akun Langkah 2: Menghitung IRR dari arus kas ini untuk menentukan MWR. | Langkah 1: Tentukan nilai portofolio segera sebelum setiap arus kas masuk atau keluar. Langkah 2: Pecah total periode investasi menjadi sub-periode yang lebih kecil berdasarkan tanggal arus kas. Menghitung Pengembalian Periode Holding (HPR) untuk setiap sub-periode. Langkah 3: Hitung pengembalian keseluruhan dengan menggabungkan pengembalian sub-periode: TWR=(1+HPR1)(1+HPR2)⋯(1+HPRn)−1 Catatan: Jika periode investasi melebihi satu tahun, gunakan pengembalian rata-rata geometris untuk mengannualisasi TWR. |

Dalam industri manajemen investasi, Tingkat Pengembalian Tertimbang Waktu (TWR) umumnya lebih disukai karena tidak terpengaruh oleh waktu arus kas masuk dan keluar.

Jika dana ditambahkan ke portofolio selama periode yang tidak menguntungkan, nilai yang dihitung menggunakan Tingkat Pengembalian Tertimbang Uang (MWR) cenderung lebih rendah (MWR < TWR). Sebaliknya, jika dana ditambahkan selama periode yang menguntungkan, nilai yang dihitung menggunakan MWR cenderung lebih tinggi (MWR > TWR).

[LOS 1.d] Menghitung dan Menginterpretasikan Ukuran Pengembalian Lain dan Aplikasinya

| Jenis Pengembalian | Rumus | |

| Pengembalian kotor dan Pengembalian bersih | Pengembalian kotor | Total pengembalian sebelum biaya manajemen dan pengeluaran. |

| Pengembalian bersih | Total pengembalian setelah dikurangi biaya manajemen dan pengeluaran. | |

| Pengembalian Nominal Sebelum Pajak dan Setelah Pajak | Pengembalian sebelum pajak | Bagian dari pengembalian sebelum pajak diterapkan. |

| Pengembalian setelah pajak | Bagian dari pengembalian setelah pajak dikurangi. | |

| Pengembalian Riil dan Pengembalian Nominal | Pengembalian Nominal | Termasuk: Tingkat bebas risiko (Rf) Inflasi (π) Premi risiko (RP) =>> Pengembalian nominal mencerminkan total pengembalian tanpa penyesuaian untuk inflasi. |

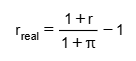

| Pengembalian Riil |  Pengembalian Riil Variabel: r: Pengembalian nominal r_real: Pengembalian riil π: Tingkat inflasi =>> Pengembalian riil adalah pengembalian setelah disesuaikan dengan inflasi, yang mewakili peningkatan nyata dalam daya beli. | |

| Pengembalian Leverage |  Investor dapat menggunakan daya ungkit dengan: Meminjam uang Menggunakan derivatif =>> Ini memperbesar baik potensi keuntungan maupun kerugian. Konsep perhitungan: Keuntungan atau kerugian diukur berdasarkan modal yang sebenarnya diinvestasikan oleh investor (ekuitas), bukan nilai total aset. | |