Questo articolo fornisce ai lettori conoscenze chiave da Modulo 1 – Metodi Quantitativi nel programma CFA Livello 1.

Indice dei contenuti

[LOS 1.a] Interpretare i tassi di interesse e i loro componenti

Interpretare i Tassi di Interesse

Un tasso di interesse è l'importo che un prestatore addebita a un mutuatario per l'uso del denaro, espresso come percentuale (%) del capitale.

In finanza, i tassi di interesse possono essere interpretati in tre modi principali:

- Tasso di Sconto:

Il tasso utilizzato dagli investitori per scontare i flussi di cassa futuri al loro valore presente. - Costo Opportunità:

Il valore che gli investitori rinunciano scegliendo un investimento rispetto a un altro (ad esempio, risparmiare o investire in attività alternative). - Tasso di Rendimento Richiesto:

Il rendimento minimo che gli investitori richiedono per compensare il rischio di un investimento.

Componenti dei tassi di interesse

Il tasso di rendimento richiesto può essere suddiviso in diversi componenti:

Tasso di Rendimento Richiesto = Tasso Nominale Privo di Rischio + Premio per Rischio di Default + Premio per Rischio di Liquidità + Premio per Rischio di Scadenza

Dove:

- Tasso Nominale Privo di Rischio = Tasso Reale Privo di Rischio + Inflazione Attesa

Spiegazione di Ogni Componente:

- Tasso Reale Privo di Rischio:

Il rendimento di un investimento privo di rischio in un mondo senza inflazione. - Inflazione Attesa:

Compensazione per il previsto calo del potere d'acquisto. - Premio per Rischio di Default:

Rendimento aggiuntivo richiesto per compensare gli investitori del rischio che un mutuatario possa non adempiere agli obblighi. - Premio per Rischio di Liquidità:

Compensazione per il rischio di non poter convertire rapidamente un investimento in denaro senza perdite significative. - Premio per Rischio di Scadenza:

Compensazione per il rischio associato a orizzonti di investimento più lunghi, dove le fluttuazioni dei tassi di interesse possono influenzare significativamente i prezzi degli asset.

Nota Importante

I titoli di Stato governativi (ad esempio, T-bills) sono generalmente considerati riflettere il tasso nominale privo di rischio, poiché incorporano già l'inflazione attesa.

[LOS 1.b] Misurare e Interpretare i Rendimenti

Misurare il Rendimento su un Singolo Periodo

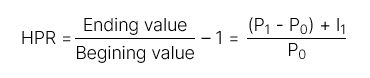

- Rendimento del Periodo di Detenzione (HPR):

Il rendimento totale guadagnato su un periodo di detenzione specifico.

Include:

- Guadagni (o perdite) in conto capitale

- Reddito (come dividendi o interessi)

Misurare il Rendimento su Più Periodi

| Tipo di Rendimento | Formula | Definizione |

| Rendimento del Periodo di Detenzione (HPR) | R = (1 + R1)(1 + R2)…(1 + Rn) – 1 | Il rendimento guadagnato su un periodo di detenzione superiore a un anno. |

| Rendimento Medio Aritmetico |  | Il rendimento medio su un dato numero di periodi. È una stima imparziale del rendimento medio atteso. |

| Rendimento Medio Geometrico | ||

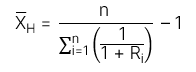

| Rendimento Medio Armonico | Media armonica: Rendimento medio armonico: Rendimento medio armonico: | La media armonica è una media ponderata dove i pesi sono inversamente proporzionali alla grandezza delle osservazioni. È comunemente usata nella gestione degli investimenti per calcolare il costo medio delle azioni acquistate nel tempo. |

[LOS 1.c] Confrontare i Tassi di Rendimento Ponderati per il Denaro e per il Tempo. Valutazione della Performance del Portafoglio

| Tasso di rendimento ponderato per il denaro – MWR | Tasso di rendimento ponderato per il tempo – TWR | |

| Definizione | MWR è il tasso di sconto che uguaglia il valore presente degli afflussi di cassa con il valore presente degli esborsi di cassa. | TWR è essenzialmente il rendimento medio geometrico calcolato sull'intero periodo di investimento. |

| Regola | Passaggi per il calcolo di MWR Passo 1: Identificare tutti i flussi di cassa: Afflussi di cassa: Tutti i contributi nel conto Esborsi di cassa: Tutti i prelievi dal conto Passo 2: Calcolare il TIR di questi flussi di cassa per determinare il MWR. | Passo 1: Determinare il valore del portafoglio immediatamente prima ogni flusso di cassa in entrata o in uscita. Passo 2: Suddividere il periodo totale di investimento in sotto-periodi più piccoli basati sulle date dei flussi di cassa. Calcolare il Rendimento del Periodo di Detenzione (HPR) per ogni sotto-periodo. Passo 3: Calcolare il rendimento complessivo capitalizzando i rendimenti dei sotto-periodi: TWR=(1+HPR1)(1+HPR2)⋯(1+HPRn)−1 Nota: Se il periodo di investimento supera un anno, utilizzare il rendimento medio geometrico per annualizzare il TWR. |

Nell’industria della gestione degli investimenti, il Tasso di Rendimento Ponderato per il Tempo (TWR) è generalmente preferito perché è non influenzato dal timing dei flussi di cassa in entrata e in uscita.

Se i fondi vengono aggiunti a un portafoglio durante periodi sfavorevoli, il valore calcolato utilizzando il Tasso di Rendimento Ponderato per il Denaro (MWR) tende ad essere inferiore (MWR < TWR). Al contrario, se i fondi vengono aggiunti durante periodi favorevoli, il valore calcolato utilizzando MWR tende ad essere più alto (MWR > TWR).

[LOS 1.d] Calcolo e Interpretazione di Altre Misure di Rendimento e le Loro Applicazioni

| Tipi di Rendimenti | Formula | |

| Rendimento lordo e Rendimento netto | Rendimento lordo | Il rendimento totale prima delle commissioni di gestione e delle spese. |

| Rendimento netto | Il rendimento totale dopo aver detratto commissioni di gestione e spese. | |

| Rendimento nominale ante imposte e post imposte | Rendimento ante imposte | La parte di rendimento prima dell’applicazione delle imposte. |

| Rendimento post imposte | La parte di rendimento dopo che le imposte sono state detratte. | |

| Rendimento reale e rendimento nominale | Rendimento nominale | Include: Tasso privo di rischio (Rf) Inflazione (π) Premio per il rischio (RP) =>> Il rendimento nominale riflette il rendimento totale senza aggiustamenti per l’inflazione. |

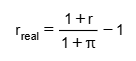

| Rendimento reale |  Rendimento reale Variabili: r: Rendimento nominale r_reale: Rendimento reale π: Tasso di inflazione =>> Il rendimento reale è il rendimento dopo l’aggiustamento per l’inflazione, rappresentando il vero aumento del potere d’acquisto. | |

| Rendimento con leva finanziaria |  Gli investitori possono utilizzare la leva finanziaria tramite: Prestito di denaro Uso di derivati =>> Questo amplifica sia i potenziali guadagni che le perdite. Concetto di calcolo: Il profitto o la perdita è misurato in base al capitale effettivamente investito dall’investitore (equity), non al valore totale dell’attivo. | |