Este artigo fornece aos leitores conhecimentos-chave de Módulo 1 – Métodos Quantitativos no programa CFA Nível 1.

Índice

[LOS 1.a] Interpretando Taxas de Juros e Seus Componentes

1. Interpretando Taxas de Juros

Uma taxa de juros é o valor que um credor cobra de um tomador pelo uso do dinheiro, expresso como uma porcentagem (%) do principal.

Em finanças, as taxas de juros podem ser interpretadas de três maneiras principais:

- Taxa de Desconto:

A taxa usada pelos investidores para descontar fluxos de caixa futuros ao seu valor presente. - Custo de Oportunidade:

O valor que os investidores deixam de ganhar ao escolher um investimento em vez de outro (por exemplo, economizar ou investir em ativos alternativos). - Taxa de Retorno Exigida:

O retorno mínimo que os investidores exigem para compensar o risco de um investimento.

2. Componentes das Taxas de Juros

A taxa de retorno exigida pode ser dividida em vários componentes:

Taxa de Retorno Exigida = Taxa Nominal Livre de Risco + Prêmio de Risco de Inadimplência + Prêmio de Risco de Liquidez + Prêmio de Risco de Maturidade

Onde:

- Taxa Nominal Livre de Risco = Taxa Real Livre de Risco + Inflação Esperada

Explicação de Cada Componente:

- Taxa Real Livre de Risco:

O retorno de um investimento livre de risco em um mundo sem inflação. - Inflação Esperada:

Compensação pela antecipação da queda no poder de compra. - Prêmio de Risco de Inadimplência:

Retorno adicional exigido para compensar os investidores pelo risco de que um tomador possa não cumprir suas obrigações. - Prêmio de Risco de Liquidez:

Compensação pelo risco de não conseguir converter rapidamente um investimento em dinheiro sem perda significativa. - Prêmio de Risco de Maturidade:

Compensação pelo risco associado a horizontes de investimento mais longos, onde as flutuações das taxas de juros podem impactar significativamente os preços dos ativos.

Nota Importante

Títulos do Tesouro do governo (por exemplo, T-bills) são tipicamente considerados como refletindo o taxa nominal livre de risco, pois já incorporam a inflação esperada.

[LOS 1.b] Medindo e Interpretando Retornos

1. Medindo o Retorno Sobre um Único Período

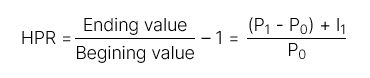

- Retorno do Período de Detenção (HPR):

O retorno total obtido durante um período de detenção específico.

Inclui:

- Ganhos (ou perdas) de capital

- Renda (como dividendos ou juros)

2. Medindo o Retorno ao Longo de Múltiplos Períodos

| Tipo de Retorno | Fórmula | Definição |

| Retorno do Período de Detenção (HPR) | R = (1 + R1)(1 + R2)…(1 + Rn) – 1 | O retorno obtido durante um período de detenção superior a um ano. |

| Retorno Médio Aritmético |  | O retorno médio ao longo de um determinado número de períodos. É uma estimativa imparcial do retorno médio esperado. |

| Retorno Médio Geométrico | ||

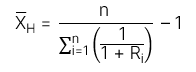

| Retorno Médio Harmônico | Média harmônica: Retorno médio harmônico: Retorno médio harmônico: | A média harmônica é uma média ponderada onde os pesos são inversamente proporcionais à magnitude das observações. É comumente usada na gestão de investimentos para calcular o custo médio das ações adquiridas ao longo do tempo.. |

[LOS 1.c] Comparando Taxas de Retorno Ponderadas pelo Dinheiro e Ponderadas pelo Tempo. Avaliando o Desempenho do Portfólio

| Taxa de retorno ponderada pelo dinheiro – MWR | Taxa de retorno ponderada pelo tempo – TWR | |

| Definição | MWR é a taxa de desconto que iguala o valor presente dos fluxos de caixa recebidos com o valor presente dos fluxos de caixa pagos. | TWR é essencialmente a taxa de retorno média geométrica calculada ao longo de todo o período de investimento. |

| Regra | Passos para o Cálculo do MWR Passo 1: Identifique todos os fluxos de caixa: Fluxos de caixa recebidos: Todas as contribuições para a conta Fluxos de caixa pagos: Todos os saques da conta Passo 2: Calculate the TIR desses fluxos de caixa para determinar o MWR. | Passo 1: Determine o valor da carteira imediatamente antes de cada fluxo de caixa recebido ou pago. Passo 2: Divida o período total de investimento em sub-períodos menores com base nas datas dos fluxos de caixa. Calculate the Retorno do Período de Detenção (HPR) para cada sub-período. Passo 3: Calcule o retorno geral acumulando os retornos dos sub-períodos: TWR=(1+HPR1)(1+HPR2)⋯(1+HPRn)−1 Nota: Se o período de investimento exceder um ano, use o taxa de retorno média geométrica para anualizar o TWR. |

Na indústria de gestão de investimentos, o Taxa de Retorno Ponderada pelo Tempo (TWR) é geralmente preferida porque não é afetada pelo momento dos fluxos de caixa.

Se fundos forem adicionados a um portfólio durante períodos desfavoráveis, o valor calculado usando a Taxa de Retorno Ponderada pelo Dinheiro (MWR) tende a ser menor (MWR < TWR). Por outro lado, se fundos forem adicionados durante períodos favoráveis, o valor calculado usando MWR tende a ser maior (MWR > TWR).

[LOS 1.d] Calculando e Interpretando Outras Medidas de Retorno e Suas Aplicações

| Tipos de Retornos | Fórmula | |

| Retorno bruto e Retorno líquido | Retorno bruto | O retorno total antes das taxas de administração e despesas. |

| Retorno líquido | O retorno total após deduzir taxas de administração e despesas. | |

| Retorno Nominal Antes e Depois dos Impostos | Retorno antes dos impostos | A parte do retorno antes que os impostos sejam aplicados. |

| Retorno após os impostos | A parte do retorno após os impostos terem sido deduzidos. | |

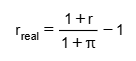

| Retorno Real e Retorno Nominal | Retorno Nominal | Inclui: Taxa livre de risco (Rf) Inflação (π) Prêmio de risco (RP) =>> O retorno nominal reflete o retorno total sem ajuste para a inflação. |

| Retorno Real |  Retorno Real Variáveis: r: Retorno nominal r_real: Retorno real π: Taxa de inflação =>> O retorno real é o retorno após o ajuste pela inflação, representando o verdadeiro aumento do poder de compra. | |

| Retorno alavancado |  Os investidores podem usar alavancagem através de: Emprestar dinheiro Usar derivativos =>> Isso amplifica tanto ganhos potenciais quanto perdas. Conceito de cálculo: O lucro ou prejuízo é medido com base no capital investido real do investidor (capital próprio), não no valor total dos ativos. | |