1. この記事は読者にCFAレベル1プログラムの 2. モジュール1 – 定量的手法からの重要な知識を提供します。 3. 金利は.

目次

[LOS 1.a] 金利とその構成要素の解釈

1. 金利の解釈

4. 貸し手が 5. 借り手に 6. お金の使用に対して請求する金額で、元本のパーセンテージ(%)として表されます。 7. 財務において、金利は主に三つの方法で解釈できます: 8. 割引率: 9. 投資家が将来のキャッシュフローを現在価値に割引くために使用する率です。 10. 機会費用:.

11. 投資家が他の投資を選択する際に放棄する価値(例:貯蓄または代替資産への投資)。

- 12. 必要なリターン率:

13. 投資のリスクを補償するために投資家が要求する最低限のリターンです。. - 14. 必要なリターン率は、いくつかの要素に分解できます:

15. 必要なリターン率 = 名目無リスク金利 + デフォルトリスクプレミアム + 流動性リスクプレミアム + 満期リスクプレミアム. - 16. ここで:

17. 名目無リスク金利 = 実質無リスク金利 + 予想インフレ.

金利の構成要素

18. 実質無リスク金利:

19. インフレのない世界における無リスク投資のリターンです。

20. 予想インフレ:

- 21. 購買力の低下を予想しての補償です。

各コンポーネントの説明:

- 22. デフォルトリスクプレミアム:

23. 借り手が義務を果たさないリスクに対して投資家を補償するために必要な追加のリターンです。. - 24. 流動性リスクプレミアム:

25. 重要な損失なしに投資を迅速に現金に変換できないリスクに対する補償です。. - 26. 満期リスクプレミアム:

借り手が義務を果たせないリスクを補償するために必要な追加リターン。. - 流動性リスクプレミアム:

重要な損失を伴わずに投資を迅速に現金に変換できないリスクに対する補償。. - 満期リスクプレミアム:

投資期間が長くなることに伴うリスクに対する補償であり、金利の変動が資産価格に大きな影響を与える可能性があります。.

重要な注意事項

政府の財務証券(例:Tビル)は通常、以下を反映していると考えられています。 名目リスクフリー金利, すでに予想されるインフレを組み込んでいます。.

[LOS 1.b] リターンの測定と解釈

1. 単一期間におけるリターンの測定

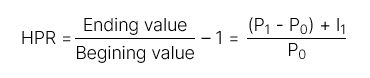

- 保有期間収益率(HPR):

特定の保有期間にわたって得られた総収益。.

これには以下が含まれます:

- キャピタルゲイン(または損失)

- 収入(配当や利息など)

2. 複数期間にわたるリターンの測定

| 収益タイプ | 数式 | 定義 |

| 保有期間収益率(HPR) | R = (1 + R1)(1 + R2)…(1 + Rn) – 1 | 1年以上の保有期間にわたって得られた収益。. |

| 算術平均収益 |  | 与えられた期間の平均収益。これは バイアスのない推定値です 期待される平均収益の。. |

| 幾何平均収益 | ||

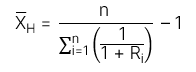

| 調和平均収益 | 調和平均: 調和平均収益: 調和平均収益: | 調和平均は 加重平均です 重みは観測値の大きさに反比例します。これは投資管理で一般的に使用され、時間の経過に伴う 購入した株式の平均コストを計算するために使用されます。. |

[LOS 1.c] マネー加重および時間加重のリターン率の比較。ポートフォリオパフォーマンスの評価

| 1. マネー加重収益率 – MWR | 2. 時間加重収益率 – TWR | |

| 定義 | 3. MWRは 4. 割引率 5. 現在価値のキャッシュインフローと現在価値のキャッシュアウトフローを等しくする。. | 6. TWRは本質的に 7. 幾何平均収益率 8. 投資期間全体にわたって計算される。. |

| 9. ルール | 10. MWR計算手順 11. ステップ1: 12. すべてのキャッシュフローを特定する: 13. キャッシュインフロー: 14. アカウントへのすべての拠出 15. キャッシュアウトフロー: 16. アカウントからのすべての引き出し 17. ステップ2: 18. これらのキャッシュフローの 19. IRR 20. を計算してMWRを決定する。. | 11. ステップ1: 21. 各キャッシュインフローまたはアウトフローの 22. 直前のポートフォリオ価値を決定する。 23. キャッシュフローデートに基づいて、総投資期間を小さなサブ期間に分割する。. 17. ステップ2: 24. 各サブ期間について。. 18. これらのキャッシュフローの 保有期間収益率(HPR) 25. ステップ3:. 26. サブ期間の収益を複利計算して全体の収益を計算する: 27. TWR=(1+HPR1)(1+HPR2)⋯(1+HPRn)−1 28. 投資期間が1年を超える場合は、 注: 29. TWRを年換算するために使用する。 7. 幾何平均収益率 TWRを年換算するために。. |

1. 投資管理業界では、 2. 時間加重収益率(TWR) 3. が一般的に好まれます。なぜなら、 4. 現金の流入と流出のタイミングに影響されないからです。.

5. 不利な期間にポートフォリオに資金が追加されると、 6. 金額加重収益率(MWR) 7. を使用して計算された値は低くなる傾向があります(8. MWR < TWR9. )。逆に、有利な期間に資金が追加されると、MWRを使用して計算された値は高くなる傾向があります(10. MWR > TWR).

[LOS 1.d] 他のリターンの測定値を計算し解釈することとその応用

| 11. 収益の種類 | 数式 | |

| 12. 総収益と 13. 純収益 | 14. 総収益 | 15. 管理手数料と経費を差し引く前の 16. 管理手数料と経費を差し引いた後の. |

| 13. 純収益 | 15. 管理手数料と経費を差し引く前の 17. 税引前および税引後の名目収益. | |

| 18. 税引前収益 | 19. 税金が適用される前の収益の部分 | 20. 税引後収益 21. 税金が差し引かれた後の. |

| 22. 実質収益と名目収益 | 20. 税引後収益 23. 名目収益. | |

| 24. 無リスク金利(Rf) | 25. インフレーション(π) | 含まれています: 26. リスクプレミアム(RP) 27. =>> 名目収益は 28. インフレーションを調整せずに総収益を反映します。 =>> 名目リターンは インフレ調整なしの総リターンを反映しています. |

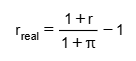

| 実質リターン |  実質リターン 変数: r: 名目リターン r_real: 実質リターン π: インフレ率 =>> 実質リターンはリターンです インフレ調整後の, 、真の購買力の増加を表します。. | |

| レバレッジリターン |  投資家は レバレッジを使用できます 方法: お金を借りること デリバティブを使用すること =>> これは両方を増幅します 潜在的な利益と損失. 計算の概念: 利益または損失は投資家の 実際の投資資本(エクイティ)に基づいて測定されます, 、総資産価値ではありません。. | |