Ten artykuł dostarcza czytelnikom kluczową wiedzę z Moduł 1 – Metody ilościowe w programie CFA Poziom 1.

Spis treści

[LOS 1.a] Interpretacja stóp procentowych i ich składników

Interpretacja stóp procentowych

Stopa procentowa to kwota, którą pożyczkodawca pobiera od pożyczkobiorcy za korzystanie z pieniędzy, wyrażona jako procent (%) kapitału.

W finansach stopy procentowe można interpretować na trzy główne sposoby:

- Stopa dyskontowa:

Stopa używana przez inwestorów do dyskontowania przyszłych przepływów pieniężnych do ich wartości bieżącej. - Koszt alternatywny:

Wartość, z której inwestorzy rezygnują, wybierając jedną inwestycję zamiast innej (np. oszczędzanie lub inwestowanie w alternatywne aktywa). - Wymagana stopa zwrotu:

Minimalna stopa zwrotu, jaką inwestorzy żądają, aby zrekompensować ryzyko inwestycji.

Składniki stóp procentowych

Wymaganą stopę zwrotu można rozłożyć na kilka składników:

Wymagana stopa zwrotu = Nominalna stopa wolna od ryzyka + Premia za ryzyko niewypłacalności + Premia za ryzyko płynności + Premia za ryzyko terminu

Gdzie:

- Nominalna stopa wolna od ryzyka = Realna stopa wolna od ryzyka + Oczekiwana inflacja

Wyjaśnienie każdego komponentu:

- Realna stopa wolna od ryzyka:

Zwrot z inwestycji wolnej od ryzyka w świecie bez inflacji. - Oczekiwana inflacja:

Wynagrodzenie za przewidywany spadek siły nabywczej. - Premia za ryzyko niewypłacalności:

Dodatkowy zwrot wymagany, aby zrekompensować inwestorom ryzyko, że pożyczkobiorca nie wywiąże się z zobowiązań. - Premia za ryzyko płynności:

Wynagrodzenie za ryzyko niemożności szybkiego przekształcenia inwestycji w gotówkę bez znaczącej straty. - Premia za ryzyko terminu:

Wynagrodzenie za ryzyko związane z dłuższym horyzontem inwestycyjnym, gdzie wahania stóp procentowych mogą znacząco wpływać na ceny aktywów.

Ważna uwaga

Rządowe papiery skarbowe (np. bony skarbowe) są zazwyczaj uważane za odzwierciedlające nominalną stopę wolną od ryzyka, ponieważ już uwzględniają oczekiwaną inflację.

[LOS 1.b] Mierzenie i interpretacja zwrotów

Pomiar Zwrotu w Jednym Okresie

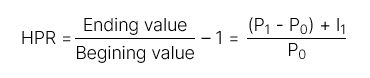

- Zwrot z okresu posiadania (HPR):

Całkowity zwrot uzyskany w określonym okresie posiadania.

Obejmuje:

- Zyski kapitałowe (lub straty)

- Dochód (np. dywidendy lub odsetki)

Pomiar Zwrotu w Wielu Okresach

| Rodzaj zwrotu | Wzór | Definicja |

| Zwrot z okresu posiadania (HPR) | R = (1 + R1)(1 + R2)…(1 + Rn) – 1 | Zwrot uzyskany w okresie posiadania dłuższym niż jeden rok. |

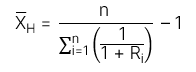

| Średni zwrot arytmetyczny |  | Średni zwrot w danej liczbie okresów. Jest to nieobciążona estymacja oczekiwanego średniego zwrotu. |

| Średni zwrot geometryczny | ||

| Średni zwrot harmoniczny | Średnia harmoniczna: Średni zwrot harmoniczny: Średni zwrot harmoniczny: | Średnia harmoniczna to średnia ważona gdzie wagi są odwrotnie proporcjonalne do wielkości obserwacji. Jest powszechnie stosowana w zarządzaniu inwestycjami do obliczania średniego kosztu akcji zakupionych w czasie. |

[LOS 1.c] Porównanie stóp zwrotu ważonych pieniężnie i ważonych czasowo. Ocena wyników portfela

| Wewnętrzna stopa zwrotu ważona pieniędzmi – MWR | Wewnętrzna stopa zwrotu ważona czasem – TWR | |

| Definicja | MWR to stopa dyskontowa która równoważy wartość bieżącą wpływów pieniężnych z wartością bieżącą wypływów pieniężnych. | TWR to zasadniczo średni zwrot geometryczny obliczany dla całego okresu inwestycji. |

| Zasada | Kroki obliczania MWR Krok 1: Zidentyfikuj wszystkie przepływy pieniężne: Wpływy pieniężne: Wszystkie wpłaty na konto Wypływy pieniężne: Wszystkie wypłaty z konta Krok 2: Obliczanie IRR tych przepływów pieniężnych, aby określić MWR. | Krok 1: Określ wartość portfela bezpośrednio przed każdy wpływ lub wypływ gotówki. Krok 2: Podziel całkowity okres inwestycji na mniejsze podokresy na podstawie dat przepływów pieniężnych. Obliczanie Zwrot z okresu posiadania (HPR) dla każdego podokresu. Krok 3: Oblicz całkowity zwrot przez składanie zwrotów z podokresów: TWR=(1+HPR1)(1+HPR2)⋯(1+HPRn)−1 Uwaga: Jeśli okres inwestycji przekracza jeden rok, użyj średni zwrot geometryczny do annualizacji TWR. |

W branży zarządzania inwestycjami, Czasowo ważona stopa zwrotu (TWR) jest zazwyczaj preferowana, ponieważ nie jest wpływana przez moment wpływów i wypływów gotówki.

Jeśli środki są dodawane do portfela w niekorzystnych okresach, wartość obliczona za pomocą Pieniężnie ważonej stopy zwrotu (MWR) ma tendencję do bycia niższą (MWR < TWR). Natomiast, jeśli środki są dodawane w korzystnych okresach, wartość obliczona za pomocą MWR ma tendencję do bycia wyższą (MWR > TWR).

[LOS 1.d] Obliczanie i interpretacja innych miar zwrotu oraz ich zastosowania

| Rodzaje zwrotów | Wzór | |

| Zwrot brutto i Zwrot netto | Zwrot brutto | Całkowity zwrot przed opłatami i kosztami zarządzania. |

| Zwrot netto | Całkowity zwrot po odliczeniu opłat i kosztów zarządzania. | |

| Zwrot nominalny przed opodatkowaniem i po opodatkowaniu | Zwrot przed opodatkowaniem | Część zwrotu przed zastosowaniem podatków. |

| Zwrot po opodatkowaniu | Część zwrotu po odliczeniu podatków. | |

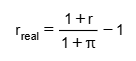

| Zwrot realny i zwrot nominalny | Zwrot nominalny | Zawiera: Stopa wolna od ryzyka (Rf) Inflacja (π) Premia za ryzyko (RP) =>> Zwrot nominalny odzwierciedla całkowity zwrot bez uwzględnienia inflacji. |

| Zwrot realny |  Zwrot realny Zmienne: r: Zwrot nominalny r_real: Zwrot realny π: Stopa inflacji =>> Zwrot realny to zwrot po uwzględnieniu inflacji, reprezentujący rzeczywisty wzrost siły nabywczej. | |

| Zwrot z dźwigni finansowej |  Inwestorzy mogą używać dźwigni finansowej poprzez: Pożyczanie pieniędzy Korzystanie z instrumentów pochodnych =>> To wzmacnia zarówno potencjalne zyski, jak i straty. Koncepcja obliczeniowa: Zysk lub strata jest mierzona na podstawie faktycznie zainwestowanego kapitału (kapitału własnego), a nie całkowitej wartości aktywów. | |