Spis treści

1. Ogólny przewodnik po kalkulatorze

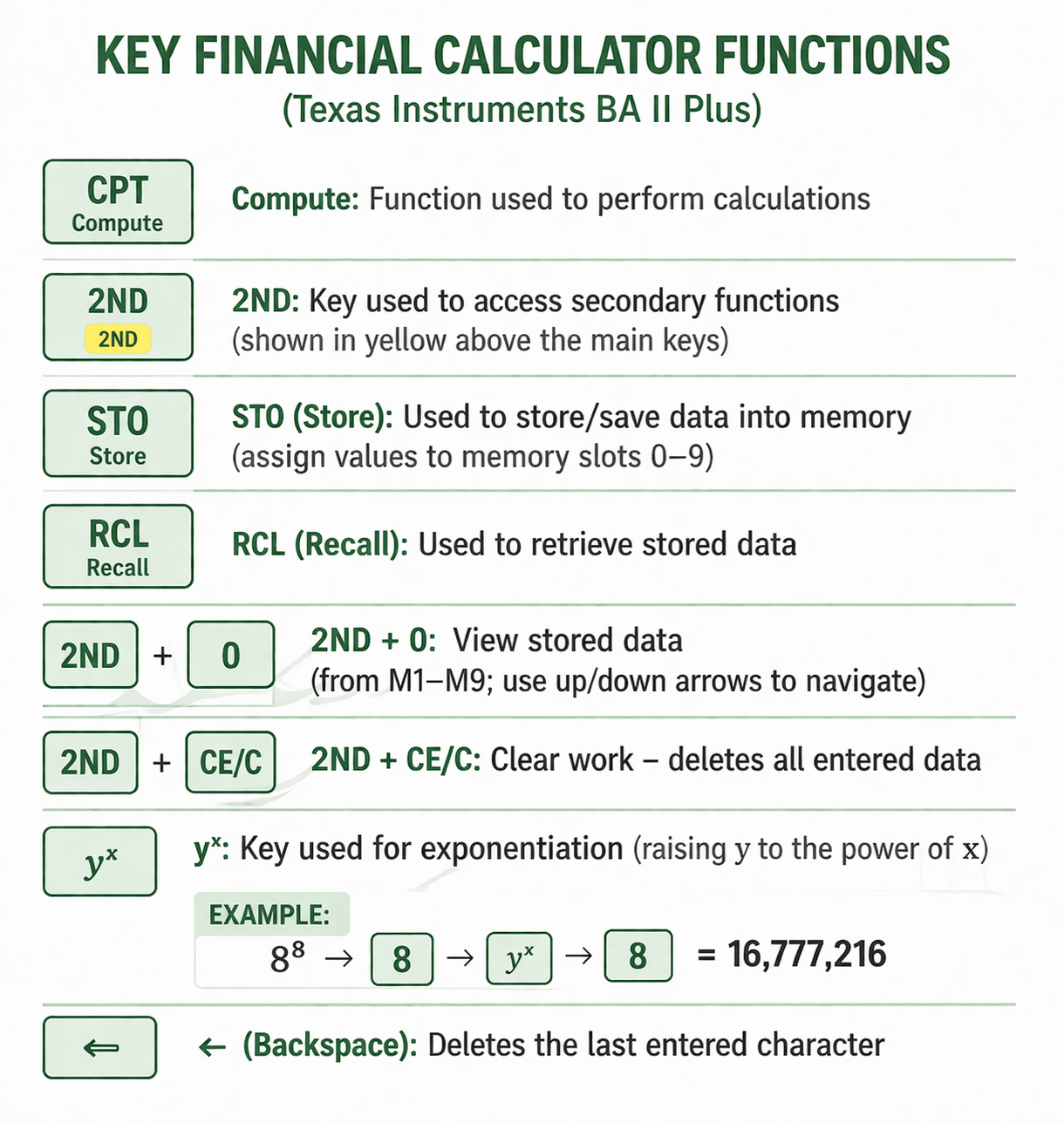

Na egzaminie Chartered Financial Analyst Level I jednym z najczęściej używanych kalkulatorów finansowych jest Texas Instruments BA II Plus.

Ten kalkulator jest niezbędny do rozwiązywania Wartości Czasu Pieniądza (TVM) problemów szybko i dokładnie.

Kluczowe przyciski, które powinieneś znać:

- N → Liczba okresów

- I/Y → Stopa procentowa na okres

- PV → Wartość bieżąca

- FV → Wartość przyszła

- PMT → Płatność na okres

- CPT → Oblicz (używane do obliczania nieznanych wartości)

- BGN / END → Tryb płatności

2. Używanie kalkulatora do wartości pieniądza w czasie

Ten Wartości Czasu Pieniądza (TVM) jest kluczowym pojęciem w CFA Poziom I, obejmującym:

- Wartość bieżąca (PV)

- Wartość przyszła (FV)

- Renty i przepływy pieniężne

Przykład 1

Problem:

Rodzice planują przyszłe czesne na uniwersytet dla swojego nowonarodzonego dziecka, szacowane na $50,000 rocznie przez cztery lata, z pierwszą płatnością wymaganą w 18 lat.

Zakładając 6% efektywną roczną stopę, jaka jest wymagana wpłata dzisiaj?

Opcje:

- A. $60,699

- B. $64,341

- C. $68,201

Rozwiązanie (Koncepcja):

To jest problem z rentą odroczoną:

- Najpierw oblicz wartość 4-letnich płatności czesnego w roku 18

- Następnie zdyskontuj tę wartość do dzisiaj

Użyj: tryb END (płatności występują na koniec każdego roku)

Przykład 2

Problem:

Mathew Jones chce sfinansować edukację swojego syna na studiach przez 4 lata, zaczynając za 8 lat od dzisiaj.

Szacowany koszt: $40,000/rok, płatne na początku każdego roku.

Planuje inwestować corocznie przez następne 7 lat, zaczynając za rok.

Zakładaj, że 10% roczny zwrot.

Ile musi inwestować każdego roku?

Rozwiązanie (Koncepcja):

To obejmuje:

- Renta z góry (tryb BGN) na płatności czesnego

- Następnie rozwiązanie dla wymaganej rocznej inwestycji (PMT)

Kroki:

- Oblicz wartość bieżącą czesnego w roku 8 (tryb BGN)

- Zdiskontuj do dzisiaj

- Rozwiąż dla PMT przez 7 lat

Przykład 3

Problem:

Inwestor wpłaca $500 miesięcznie przez 48 miesięcy, zaczynając dzisiaj.

Wartość konta po 4 latach wynosi $29,000.

Jaka jest roczna stopa procentowa?

Opcje:

- A. 9.50%

- B. 10.00%

- C. 9.00%

Rozwiązanie (Koncepcja):

To jest problem z miesięczną rentą do zapłaty:

- Płatności zaczynają się natychmiast → tryb BGN

- Rozwiąż dla I/Y, a następnie przelicz na roczną stopę