Tämä artikkeli tarjoaa lukijoille keskeistä tietoa aiheesta Moduuli 1 – Kvantitatiiviset menetelmät CFA Level 1 -ohjelmassa.

Sisällysluettelo

[LOS 1.a] Korkojen ja niiden komponenttien tulkinta

Korkojen tulkinta

Korko on määrä, jonka lainanantaja veloittaa lainanottajalta rahan käytöstä, ilmaistuna prosenttiosuutena (%) pääomasta. Rahoituksessa korkoja voidaan tulkita kolmella pääasiallisella tavalla:.

Diskonttokorko:

- Sijoittajien käyttämä korko tulevien kassavirtojen diskonttaamiseen nykyarvoon.

Vaihtoehtoiskustannus:. - Arvo, josta sijoittajat luopuvat valitessaan yhden sijoituksen toisen sijaan (esim. säästäminen tai sijoittaminen vaihtoehtoisiin varoihin).

Vaadittu tuottovaatimus:. - Vähimmäistuotto, jonka sijoittajat vaativat korvauksena sijoituksen riskistä.

Vaadittu tuottovaatimus voidaan jakaa useisiin osiin:.

Korkojen komponentit

Vaadittu tuottovaatimus = Nimellinen riskitön korko + Luottoriskipreemio + Likviditeettiriski-preemio + Maturiteettiriski-preemio

Missä:

Nimellinen riskitön korko = Todellinen riskitön korko + Odotettu inflaatio

- Todellinen riskitön korko:

Selitys jokaisesta osasta:

- Tuotto riskittömästä sijoituksesta maailmassa, jossa ei ole inflaatiota.

Odotettu inflaatio:. - Korvaus odotetusta ostovoiman heikkenemisestä.

Luottoriskipreemio:. - Lisätuotto, jota vaaditaan korvauksena riskistä, että lainanottaja ei täytä velvoitteitaan.

Likviditeettiriski-preemio:. - Korvaus riskistä, ettei sijoitusta voida nopeasti muuttaa käteiseksi ilman merkittävää arvonmenetystä.

Maturiteettiriski-preemio:. - Korvaus pidempien sijoitusaikojen riskeistä, joissa korkojen vaihtelut voivat merkittävästi vaikuttaa omaisuuserien hintoihin.

Valtion velkakirjat (esim. T-billit) katsotaan tyypillisesti heijastavan.

Tärkeä huomautus

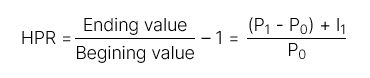

nimellistä riskitöntä korkoa , koska ne sisältävät jo odotetun inflaation., Omistusaikatuotto (HPR):.

[LOS 1.b] Tuottojen mittaaminen ja tulkinta

Tuoton mittaaminen yhden jakson aikana

- Kokonaiskorko tietyn omistamisjakson aikana.

Se sisältää:.

Pääoman arvonnousun (tai -laskun)

- Tulot (kuten osingot tai korot)

- Tuottotyyppi

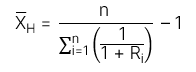

Tuoton mittaaminen useiden ajanjaksojen yli

| Kaava | Määritelmä | Omistusaikatuotto (HPR) |

| R = (1 + R1)(1 + R2)…(1 + Rn) – 1 | Tuotto, joka ansaitaan yli vuoden kestävältä omistamisjaksolta. | Aritmeettinen keskimääräinen tuotto. |

| Keskimääräinen tuotto tietyn jakson aikana. Se on |  | puolueeton arvio odotetusta keskimääräisestä tuotosta. Geometrinen keskimääräinen tuotto. |

| Käytetään, kun jaksolliset tuotot vaihtelevat. Se edustaa | ||

| Harmoninen keskiarvo: | Harmoninen keskimääräinen tuotto: Harmoninen keskiarvo on Harmoninen keskiarvo on | painotettu keskiarvo , jossa painot ovat käänteisesti verrannollisia havaintojen suuruuteen. Sitä käytetään yleisesti sijoitusten hallinnassa laskemaan osakkeiden keskimääräisiä hankintakustannuksia ajan kuluessa Rahapainotettu tuottoprosentti – MWR. |

[LOS 1.c] Rahapainotettujen ja aikapainotettujen tuottojen vertaaminen. Salkun suorituskyvyn arviointi

| Aikapainotettu tuottoprosentti – TWR | MWR on | |

| Omistusaikatuotto (HPR) | diskonttokorko , joka tasapainottaa kassavirtojen nykyarvon kassavirtojen ulosvirtauksen nykyarvon kanssa. TWR on käytännössä. | geometrinen keskimääräinen tuotto laskettuna koko sijoitusajalta. Sääntö. |

| MWR:n laskuvaiheet | Vaihe 1: Tunnista kaikki kassavirrat: Kassavirrat sisään: Kaikki tilille tehdyt talletukset Kassavirrat ulos: Kaikki tililtä tehdyt nostot Vaihe 2: Laske IRR näille kassavirroille MWR:n määrittämiseksi. Määritä salkun arvo. | Tunnista kaikki kassavirrat: Määritä salkun arvo välittömästi ennen jokaista rahavirtaa sisään tai ulos. Laske Jaa kokonaisinvestointijakso pienempiin alajaksoihin rahavirtojen päivämäärien perusteella. IRR R = (1 + R1)(1 + R2)…(1 + Rn) – 1 kullekin alajaksolle. Vaihe 3: Laske kokonaiskorko yhdistämällä alajaksojen tuotot: TWR=(1+HPR1)(1+HPR2)⋯(1+HPRn)−1 Huomio: Jos investointijakso ylittää yhden vuoden, käytä laskettuna koko sijoitusajalta. TWR:n vuosittaistamiseen. |

Sijoitusten hallinnan alalla aika-painotettu tuotto (TWR) on yleisesti suosittu, koska se ei vaikutu rahavirtojen ajoituksesta.

Jos varoja lisätään salkkuun epäedullisina aikoina, arvo, joka lasketaan käyttäen rahapainotettua tuottoa (MWR) on yleensä alhaisempi (MWR < TWR). Vastaavasti, jos varoja lisätään suotuisina aikoina, arvo, joka lasketaan käyttäen MWR:ää, on yleensä korkeampi (MWR > TWR).

[LOS 1.d] Muiden tuottomittareiden laskeminen ja tulkitseminen sekä niiden sovellukset

| Tuottotyypit | Määritelmä | |

| Bruttotuotto ja Nettotuotto | Bruttotuotto | Kokonaiskorko ennen hallinnointipalkkioita ja kuluja. |

| Nettotuotto | Kokonaiskorko hallinnointipalkkioiden ja kulujen vähentämisen jälkeen. | |

| Ennen veroja ja verojen jälkeinen nimellistuotto | Ennen verojen tuotto | Tuoton osa ennen verojen soveltamista. |

| Verojen jälkeinen tuotto | Tuoton osa verojen vähentämisen jälkeen. | |

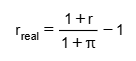

| Reaalituotto ja nimellistuotto | Nimellistuotto | Sisältää: Riskitön korko (Rf) Inflaatio (π) Riskipreemio (RP) =>> Nimellistuotto heijastaa kokonaiskorkoa ilman inflaation huomioimista. |

| Reaalituotto |  Reaalituotto Muuttujat: r: Nimellistuotto r_real: Reaalituotto π: Inflaatioprosentti =>> Reaalituotto on tuotto inflaation huomioimisen jälkeen, joka edustaa todellista ostovoiman kasvua. | |

| Vivutetun tuoton |  Sijoittajat voivat käyttää vipuvaikutusta seuraavasti: Ottamalla lainaa Käyttämällä johdannaisia =>> Tämä vahvistaa sekä mahdolliset voitot että tappiot. Laskentaperiaate: Voitto tai tappio mitataan sijoittajan todellisen sijoitetun pääoman (oman pääoman) perusteella, ei kokonaisvarallisuuden arvon perusteella. | |