本文为读者提供了来自 模块 1 – 定量方法 CFA 一级课程中的关键知识。.

目录

[LOS 1.a] 解释利率及其组成部分

解释利率

一个 利率 是 贷款人 向 借款人 收取的资金使用费用,以本金的百分比(%)表示。.

在金融中,利率可以从三种主要方式解释:

- 折现率:

投资者用来将未来现金流折现到现值的利率。. - 机会成本:

投资者在选择一种投资而放弃另一种投资时所放弃的价值(例如,储蓄或投资于替代资产)。. - 必要收益率:

投资者为补偿投资风险所要求的最低回报率。.

利率的组成部分

必要收益率可以分解为几个组成部分:

必要收益率 = 名义无风险利率 + 违约风险溢价 + 流动性风险溢价 + 到期风险溢价

其中:

- 名义无风险利率 = 实际无风险利率 + 预期通胀

每个组件的解释:

- 实际无风险利率:

在无通胀环境下无风险投资的回报率。. - 预期通胀:

对预期购买力下降的补偿。. - 违约风险溢价:

为补偿借款人可能无法履行义务的风险而要求的额外回报。. - 流动性风险溢价:

对无法快速将投资转换为现金且不发生重大损失的风险的补偿。. - 到期风险溢价:

对较长期投资期限相关风险的补偿,其中利率波动可能显著影响资产价格。.

重要提示

政府国债(例如国库券)通常被认为反映了 名义无风险利率, ,因为它们已经包含了预期通胀。.

[LOS 1.b] 测量和解释收益

衡量单一期间的回报

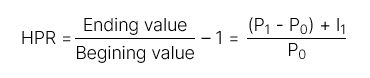

- 持有期收益率(HPR):

在特定持有期内获得的总回报。.

它包括:

- 资本利得(或损失)

- 收入(如股息或利息)

多期回报的测量

| 回报类型 | 公式 | 定义 |

| 持有期收益率(HPR) | R = (1 + R1)(1 + R2)…(1 + Rn) – 1 | 持有期超过一年的回报率。. |

| 算术平均回报率 |  | 在给定期间内的平均回报率。它是 期望平均回报的无偏估计 。. |

| 几何平均回报率 | ||

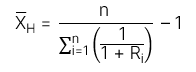

| 调和平均回报率 | 调和平均数: 调和平均回报率: 调和平均回报率: | 调和平均数是 加权平均数 ,权重与观测值的大小成反比。它常用于投资管理中计算 随时间购买股票的平均成本. |

[LOS 1.c] 比较资金加权和时间加权收益率。评估投资组合表现

| 资金加权收益率 – MWR | 时间加权收益率 – TWR | |

| 定义 | MWR 是 折现率 ,使现金流入的现值与现金流出的现值相等。. | TWR 本质上是 整个投资期间计算的几何平均回报率 。. |

| 规则 | MWR 计算步骤 第一步: 确定所有现金流: 现金流入: 所有账户的资金投入 现金流出: 所有账户的资金提取 第二步: Calculate the 计算这些现金流的内部收益率(IRR)以确定 MWR。 确定投资组合价值. | 第一步: 在 每次现金流入或流出之前立即 每笔现金流入或流出。. 第二步: 根据现金流日期将总投资期划分为较小的子期。. Calculate the 持有期收益率(HPR) 对每个子期。. 第3步: 通过复合子期收益率计算整体收益率: TWR=(1+HPR1)(1+HPR2)⋯(1+HPRn)−1 注意: 如果投资期超过一年,使用 整个投资期间计算的几何平均回报率 来年化TWR。. |

在投资管理行业中, 时间加权收益率(TWR) 通常更受青睐,因为它 不受现金流入和流出时间的影响。.

如果资金在不利时期被加入投资组合,使用 资金加权收益率(MWR) 计算的价值往往较低(MWR < TWR)。相反,如果资金在有利时期被加入,使用MWR计算的价值往往较高(MWR > TWR).

[LOS 1.d] 计算和解释其他收益率指标及其应用

| )。 | 公式 | |

| 收益类型 总收益和 | 净收益 | 总收益 管理费和费用之前的总收益. |

| 总收益和 | 总收益 扣除管理费和费用之后. | |

| 税前和税后名义收益 | 税前收益 | 税前收益部分 税收应用之前. |

| 税后收益 | 税前收益部分 扣除税款之后. | |

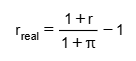

| 实际收益和名义收益 | 名义收益 | 包括: 无风险利率(Rf) 通胀率(π) 风险溢价(RP) =>> 名义收益反映了 未调整通胀的总收益. |

| 实际收益 |  实际收益 变量: r: 名义收益 r_real: 实际收益 π: 通胀率 =>> 实际收益是调整通胀后的收益, 代表购买力的真实增长。, 杠杆收益. | |

| 投资者可以使用 |  杠杆 通过: 借款 使用衍生品 =>> 这放大了 潜在的收益和损失 计算概念:. 利润或损失基于投资者的 实际投资资本(权益) ,而非总资产价值。, 模块1:收益率(LOS 1.a & 1.b). | |