Тази статия предоставя на читателите ключови знания от Модул 1 – Квантитативни методи в програмата CFA ниво 1.

Съдържание

[LOS 1.a] Интерпретиране на лихвените проценти и техните компоненти

1. Интерпретиране на лихвените проценти

Лихвен процент е сумата, която кредиторът начислява на заемателя за ползването на пари, изразена като процент (%) от главницата.

В финансите, лихвените проценти могат да бъдат интерпретирани по три основни начина:

- Дисконтна ставка:

Ставката, използвана от инвеститорите за дисконтиране на бъдещи парични потоци до тяхната настояща стойност. - Алтернативна цена:

Стойността, от която инвеститорите се отказват, когато избират една инвестиция пред друга (напр. спестяване или инвестиране в алтернативни активи). - Изисквана доходност:

Минималната доходност, която инвеститорите изискват, за да компенсират риска от инвестицията.

2. Съставки на лихвените проценти

Изискваната доходност може да бъде разделена на няколко компонента:

Изисквана доходност = Номинална безрискова ставка + Премия за риск от неизпълнение + Премия за ликвиден риск + Премия за риск от падеж

Където:

- Номинална безрискова ставка = Реална безрискова ставка + Очаквана инфлация

Обяснение на всеки компонент:

- Реална безрискова ставка:

Доходността от безрискова инвестиция в свят без инфлация. - Очаквана инфлация:

Компенсация за предвиденото намаление на покупателната способност. - Премия за риск от неизпълнение:

Допълнителна доходност, необходима за компенсиране на инвеститорите за риска, че заемателят може да не изпълни задълженията си. - Премия за ликвиден риск:

Компенсация за риска от невъзможност бързо да се конвертира инвестиция в пари без значителна загуба. - Премия за риск от падеж:

Компенсация за риска, свързан с по-дългите инвестиционни хоризонти, при които колебанията на лихвените проценти могат значително да повлияят на цените на активите.

Важно Уведомление

Държавни ценни книжа (напр. T-бонове) обикновено се считат за отразяващи номиналната безрискова лихва, тъй като вече включват очакваната инфлация.

[LOS 1.b] Измерване и интерпретиране на възвръщаемостите

1. Измерване на възвръщаемостта за един период

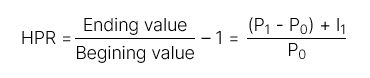

- Доходност за период на притежание (HPR):

Общата доходност, получена за определен период на притежание.

Тя включва:

- Капиталови печалби (или загуби)

- Приходи (като дивиденти или лихви)

2. Измерване на възвръщаемостта през множество периоди

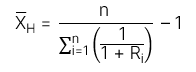

| Вид на доходността | Формула | Определение |

| Доходност за период на притежание (HPR) | R = (1 + R1)(1 + R2)…(1 + Rn) – 1 | Доходността, получена за период на притежание, по-дълъг от една година. |

| Арифметична средна доходност |  | Средната доходност за даден брой периоди. Тя е безпристрастна оценка на очакваната средна доходност. |

| Геометрична средна доходност | ||

| Хармонична средна доходност | Хармонична средна: Хармонична средна доходност: Хармонична средна доходност: | Хармоничната средна е претеглена средна където теглата са обратно пропорционални на величината на наблюденията. Тя обикновено се използва в управлението на инвестиции за изчисляване на средната цена на акциите, закупени с течение на времето.. |

[LOS 1.c] Сравняване на доходността, претеглена с пари, и доходността, претеглена с време. Оценка на представянето на портфейла

| Теглената с пари доходност – MWR | Теглената с време доходност – TWR | |

| Определение | MWR е дисконтовата ставка която уравновесява настоящата стойност на паричните потоци с настоящата стойност на паричните изходи. | TWR е по същество геометричната средна доходност изчислена за целия инвестиционен период. |

| Правило | Стъпки за изчисление на MWR Стъпка 1: Идентифицирайте всички парични потоци: Парични входящи потоци: Всички вноски в сметката Парични изходящи потоци: Всички тегления от сметката Стъпка 2: Изчислете ВЪТРЕШНА НОРМАЛНА ДОХОДНОСТ на тези парични потоци, за да се определи MWR. | Стъпка 1: Определете стойността на портфейла непосредствено преди всеки паричен входящ или изходящ поток. Стъпка 2: Разделете целия инвестиционен период на по-малки под-периоди въз основа на датите на паричните потоци. Изчислете Доходност за период на притежание (HPR) за всеки под-период. Стъпка 3: Изчислете общата доходност, като компонирате доходностите от под-периодите: TWR=(1+HPR1)(1+HPR2)⋯(1+HPRn)−1 Забележка: Ако инвестиционният период надвишава една година, използвайте геометричната средна доходност за ангажиране на TWR. |

В индустрията за управление на инвестиции, Времево претеглена доходност (TWR) обикновено се предпочита, защото е не е повлияна от времето на паричните потоци.

Ако средства се добавят към портфейл по време на неблагоприятни периоди, стойността, изчислена с Парично претеглена доходност (MWR) обикновено е по-ниска (MWR < TWR). Обратно, ако средства се добавят по време на благоприятни периоди, стойността, изчислена с MWR, обикновено е по-висока (MWR > TWR).

[LOS 1.d] Изчисляване и интерпретиране на други мерки за възвръщаемост и техните приложения

| Видове доходности | Формула | |

| Брутна доходност и Нетна доходност | Брутна доходност | Общата доходност преди такси за управление и разходи. |

| Нетна доходност | Общата доходност след приспадане на такси за управление и разходи. | |

| Преди данъци и след данъци номинална доходност | Доходност преди данъци | Частта от доходността преди да бъдат приложени данъци. |

| Доходност след данъци | Частта от доходността след като данъците са били приспаднати. | |

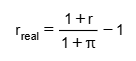

| Реална доходност и номинална доходност | Номинална доходност | Includes: Безрискова лихва (Rf) Инфлация (π) Рисков премиум (RP) =>> Номиналната доходност отразява общата доходност без корекция за инфлация. |

| Реална доходност |  Реална доходност Променливи: р: Номинална възвръщаемост р_истински: Реална възвръщаемост π: Лихвен процент =>> Реалната възвръщаемост е възвръщаемостта след корекция за инфлация, представляваща истинското увеличение на покупателната способност. | |

| Ливъриджна възвръщаемост |  Инвеститорите могат да използват ливъридж чрез: Заемане на пари Използване на деривати =>> Това усилва както потенциалните печалби, така и загуби. Концепция за изчисление: Печалбата или загубата се измерва на базата на действителния капитал, вложен от инвеститора (собствен капитал), а не на общата стойност на активите. | |