Bu makale okuyuculara şunlardan anahtar bilgiler sağlar Modül 1 – Kantitatif Yöntemler CFA Seviye 1 programında.

İçindekiler

[LOS 1.a] Faiz Oranlarını ve Bileşenlerini Yorumlama

Faiz Oranlarını Yorumlama

Bir faiz oranı bir miktardır borç verenin bir borçluya para kullanım bedeli olarak aldığı, anaparanın yüzde (%) olarak ifade edilen tutardır.

Finansal alanda, faiz oranları üç ana şekilde yorumlanabilir:

- İskonto Oranı:

Yatırımcıların gelecekteki nakit akışlarını bugünkü değerine indirgemek için kullandığı oran. - Fırsat Maliyeti:

Yatırımcıların bir yatırımı diğerine tercih ederken vazgeçtiği değer (örneğin, alternatif varlıklarda tasarruf veya yatırım). - Gerekli Getiri Oranı:

Yatırımcıların bir yatırım riskini telafi etmek için talep ettiği minimum getiri.

Faiz Oranlarının Bileşenleri

Gerekli getiri oranı birkaç bileşene ayrılabilir:

Gerekli Getiri Oranı = Nominal Risksiz Faiz Oranı + Temerrüt Riski Primi + Likidite Riski Primi + Vade Riski Primi

Burada:

- Nominal Risksiz Faiz Oranı = Reel Risksiz Faiz Oranı + Beklenen Enflasyon

Her Bileşenin Açıklaması:

- Reel Risksiz Faiz Oranı:

Enflasyonun olmadığı bir dünyada risksiz bir yatırımdan elde edilen getiri. - Beklenen Enflasyon:

Satın alma gücündeki beklenen azalma için tazminat. - Temerrüt Riski Primi:

Bir borçlunun yükümlülüklerini yerine getirememe riskine karşı yatırımcıları tazmin etmek için gereken ek getiri. - Likidite Riski Primi:

Bir yatırımı önemli bir kayıp olmadan hızlıca nakde çevirememe riskine karşı tazminat. - Vade Riski Primi:

Faiz oranı dalgalanmalarının varlık fiyatlarını önemli ölçüde etkileyebileceği uzun vadeli yatırım ufuklarıyla ilişkili risk için tazminat.

Önemli Not

Devlet Hazine menkul kıymetleri (örneğin, Hazine bonoları) genellikle nominal risksiz faiz oranını, yansıttığı kabul edilir, çünkü zaten beklenen enflasyonu içerirler.

[LOS 1.b] Getirileri Ölçme ve Yorumlama

Tek Bir Dönem Üzerinden Getiriyi Ölçme

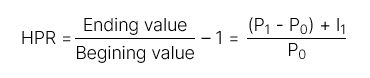

- Tutma Süresi Getirisi (HPR):

Belirli bir tutma süresi boyunca elde edilen toplam getiri.

Şunları içerir:

- Sermaye kazançları (veya kayıpları)

- Gelir (temettü veya faiz gibi)

Birden Fazla Dönemde Getiriyi Ölçme

| Getiri Türü | Formül | Tanım |

| Tutma Süresi Getirisi (HPR) | R = (1 + R1)(1 + R2)…(1 + Rn) – 1 | Bir yıldan uzun tutma süresi boyunca elde edilen getiri. |

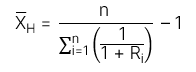

| Aritmetik Ortalama Getiri |  | Belirli bir dönem sayısı boyunca ortalama getiri. Bu, beklenen ortalama getirinin tarafsız bir tahminidir. |

| Geometrik Ortalama Getiri | ||

| Harmonik Ortalama Getiri | Harmonik ortalama: Harmonik ortalama getiri: Harmonik ortalama getiri: | Harmonik ortalama, ağırlıklı ortalamadır ve ağırlıklar gözlemlerin büyüklüğüyle ters orantılıdır. Yatırım yönetiminde genellikle zaman içinde satın alınan hisse senetlerinin ortalama maliyetini hesaplamak için kullanılır.. |

[LOS 1.c] Para Ağırlıklı ve Zaman Ağırlıklı Getiri Oranlarının Karşılaştırılması. Portföy Performansının Değerlendirilmesi

| Para ağırlıklı getiri oranı – MWR | Zaman ağırlıklı getiri oranı – TWR | |

| Tanım | MWR, nakit girişlerinin bugünkü değerini nakit çıkışlarının bugünkü değeriyle eşitleyen iskonto oranıdır. | TWR esasen tüm yatırım dönemi boyunca hesaplanan geometrik ortalama getiridir. |

| Kural | MWR Hesaplama Adımları Adım 1: Tüm nakit akışlarını belirleyin: Nakit girişleri: Hesaba yapılan tüm katkılar Nakit çıkışları: Hesaptan yapılan tüm çekimler Adım 2: Hesaplamak Bu nakit akışlarının IRR'sini hesaplayarak MWR'yi belirleyin. | Adım 1: Portföy değerini belirleyin hemen önce her nakit girişi veya çıkışı. Adım 2: Toplam yatırım dönemini nakit akışı tarihlerine göre daha küçük alt dönemlere bölün. Hesaplamak Tutma Süresi Getirisi (HPR) her alt dönem için. Adım 3: Alt dönem getirilerini bileşikleyerek genel getiriyi hesaplayın: TWR=(1+HPR1)(1+HPR2)⋯(1+HPRn)−1 Not: Yatırım dönemi bir yılı aşarsa, tüm yatırım dönemi boyunca hesaplanan TWR'yi yıllıklandırmak için kullanın. |

Yatırım yönetimi sektöründe, Zaman Ağırlıklı Getiri Oranı (TWR) genellikle tercih edilir çünkü nakit giriş ve çıkışlarının zamanlamasından etkilenmez..

Fonlar olumsuz dönemlerde portföye eklenirse, Para Ağırlıklı Getiri Oranı (MWR) hesaplanan değer genellikle daha düşük olur (MWR < TWR). Tersine, fonlar olumlu dönemlerde eklenirse, MWR kullanılarak hesaplanan değer genellikle daha yüksek olur (MWR > TWR).

[LOS 1.d] Diğer Getiri Ölçülerinin Hesaplanması ve Yorumlanması ile Uygulamaları

| Getiri Türleri | Formül | |

| Brüt getiri ve Net getiri | Brüt getiri | Yönetim ücretleri ve giderler öncesi toplam getiri Yönetim ücretleri ve giderler düşüldükten sonra. |

| Net getiri | Yönetim ücretleri ve giderler öncesi toplam getiri Vergi Öncesi ve Vergi Sonrası Nominal Getiri. | |

| Vergi öncesi getiri | Vergiler uygulanmadan önceki getiri kısmı | Vergi sonrası getiri vergiler düşüldükten sonra. |

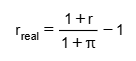

| Reel Getiri ve Nominal Getiri | Vergi sonrası getiri Nominal Getiri. | |

| Risksiz getiri oranı (Rf) | Enflasyon (π) | İçerir: Risk primi (RP) =>> Nominal getiri, enflasyon ayarlaması yapılmadan toplam getiriyi yansıtır. Reel Getiri Değişkenler:. |

| r: |  r: Nominal getiri r_real: Reel getiri π: Enflasyon oranı =>> Reel getiri, enflasyon ayarlaması yapıldıktan sonraki getiridir , satın alma gücündeki gerçek artışı temsil eder. Kaldıraç Getirisi, Yatırımcılar. | |

| kaldıraç |  kullanabilirler Şu yollarla: Borç para alarak Türev ürünler kullanarak =>> Bu hem potansiyel kazançları hem de kayıpları artırır. Hesaplama konsepti:. Kar veya zarar, yatırımcının gerçek yatırılan sermayesi (özsermaye) baz alınarak ölçülür,, toplam varlık değeri değil. | |