Αυτό το άρθρο παρέχει στους αναγνώστες βασικές γνώσεις από Ενότητα 1 – Ποσοτικές Μέθοδοι στο πρόγραμμα CFA Επιπέδου 1.

Πίνακας περιεχομένων

[LOS 1.a] Ερμηνεία Επιτοκίων και των Συστατικών τους

1. Ερμηνεία Επιτοκίων

Ένα επιτόκιο είναι το ποσό που χρεώνει ένας δανειστής σε έναν δανειολήπτη για τη χρήση χρημάτων, εκφρασμένο ως ποσοστό (%) του κεφαλαίου.

Στα οικονομικά, τα επιτόκια μπορούν να ερμηνευτούν με τρεις κύριους τρόπους:

- Επιτόκιο Έκπτωσης:

Το επιτόκιο που χρησιμοποιούν οι επενδυτές για να εκπτώσουν τις μελλοντικές ταμειακές ροές στην παρούσα αξία τους. - Κόστος Ευκαιρίας:

Η αξία που παραιτούνται οι επενδυτές όταν επιλέγουν μία επένδυση αντί μίας άλλης (π.χ., αποταμίευση ή επένδυση σε εναλλακτικά περιουσιακά στοιχεία). - Απαιτούμενο Επιτόκιο Απόδοσης:

Η ελάχιστη απόδοση που απαιτούν οι επενδυτές για να αποζημιωθούν για τον κίνδυνο μίας επένδυσης.

2. Στοιχεία Επιτοκίων

Το απαιτούμενο επιτόκιο απόδοσης μπορεί να αναλυθεί σε αρκετά συστατικά:

Απαιτούμενο Επιτόκιο Απόδοσης = Ονομαστικό Επικίνδυνο Επιτόκιο + Πρόσθετο Επικίνδυνο Επιτόκιο + Πρόσθετο Κινδύνου Ρευστότητας + Πρόσθετο Κινδύνου Λήξης

Όπου:

- Ονομαστικό Επικίνδυνο Επιτόκιο = Πραγματικό Επικίνδυνο Επιτόκιο + Αναμενόμενος Πληθωρισμός

Εξήγηση κάθε στοιχείου:

- Πραγματικό Επικίνδυνο Επιτόκιο:

Η απόδοση σε μία επένδυση χωρίς κίνδυνο σε έναν κόσμο χωρίς πληθωρισμό. - Αναμενόμενος Πληθωρισμός:

Αποζημίωση για την αναμενόμενη μείωση της αγοραστικής δύναμης. - Πρόσθετο Επικίνδυνο Επιτόκιο:

Πρόσθετη απόδοση που απαιτείται για να αποζημιωθούν οι επενδυτές για τον κίνδυνο ότι ένας δανειολήπτης μπορεί να αποτύχει να εκπληρώσει τις υποχρεώσεις του. - Πρόσθετο Κινδύνου Ρευστότητας:

Αποζημίωση για τον κίνδυνο μη δυνατότητας γρήγορης μετατροπής μίας επένδυσης σε μετρητά χωρίς σημαντική απώλεια. - Πρόσθετο Κινδύνου Λήξης:

Αποζημίωση για τον κίνδυνο που σχετίζεται με μεγαλύτερους ορίζοντες επένδυσης, όπου οι διακυμάνσεις των επιτοκίων μπορούν να επηρεάσουν σημαντικά τις τιμές των περιουσιακών στοιχείων.

Σημαντική Σημείωση

Τα κρατικά ομόλογα (π.χ. T-bills) θεωρούνται συνήθως ότι αντικατοπτρίζουν το ονομαστικό επιτόκιο χωρίς κίνδυνο, καθώς ήδη ενσωματώνουν την αναμενόμενη πληθωριστική πίεση.

[LOS 1.b] Μέτρηση και Ερμηνεία Επιστροφών

1. Μέτρηση Απόδοσης σε Μια Μοναδική Περίοδο

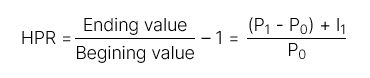

- Απόδοση Κατοχής (HPR):

Η συνολική απόδοση που αποκτάται κατά τη διάρκεια μιας συγκεκριμένης περιόδου κατοχής.

Περιλαμβάνει:

- Κεφαλαιακά κέρδη (ή ζημίες)

- Έσοδα (όπως μερίσματα ή τόκους)

2. Μέτρηση Απόδοσης σε Πολλαπλές Περιόδους

| Τύπος Απόδοσης | Τύπος | Ορισμός |

| Απόδοση Κατοχής (HPR) | R = (1 + R1)(1 + R2)…(1 + Rn) – 1 | Η απόδοση που αποκτάται κατά τη διάρκεια μιας περιόδου κατοχής μεγαλύτερης από ένα έτος. |

| Αριθμητικός Μέσος Όρος Απόδοσης |  | Ο μέσος όρος απόδοσης σε έναν δεδομένο αριθμό περιόδων. Είναι μια αμερόληπτη εκτίμηση της αναμενόμενης μέσης απόδοσης. |

| Γεωμετρικός Μέσος Όρος Απόδοσης | ||

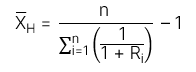

| Αρμονικός Μέσος Όρος Απόδοσης | Αρμονικός μέσος: Αρμονική μέση απόδοση: Αρμονική μέση απόδοση: | Ο αρμονικός μέσος είναι μια σταθμισμένη μέση όπου τα βάρη είναι αντιστρόφως ανάλογα με το μέγεθος των παρατηρήσεων. Χρησιμοποιείται συνήθως στη διαχείριση επενδύσεων για τον υπολογισμό του μέσου κόστους των μετοχών που αγοράστηκαν με την πάροδο του χρόνου.. |

[LOS 1.c] Σύγκριση Βαθμών Απόδοσης Βάσει Χρημάτων και Βάσει Χρόνου. Αξιολόγηση Απόδοσης Χαρτοφυλακίου

| Ρυθμός απόδοσης βαρύτητας χρημάτων – MWR | Ρυθμός απόδοσης βαρύτητας χρόνου – TWR | |

| Ορισμός | Το MWR είναι ο ρυθμός έκπτωσης που εξισώνει την παρούσα αξία των εισροών μετρητών με την παρούσα αξία των εκροών μετρητών. | Το TWR είναι ουσιαστικά ο γεωμετρικός μέσος όρος απόδοσης που υπολογίζεται κατά τη διάρκεια της συνολικής επενδυτικής περιόδου. |

| Κανόνας | Βήματα υπολογισμού MWR Βήμα 1: Προσδιορίστε όλες τις ροές μετρητών: Εισροές μετρητών: Όλες οι καταθέσεις στον λογαριασμό Εκροές μετρητών: Όλες οι αναλήψεις από τον λογαριασμό Βήμα 2: Υπολογίστε την ΕΣΠ αυτών των ροών μετρητών για να προσδιορίσετε το MWR. | Βήμα 1: Προσδιορίστε την αξία του χαρτοφυλακίου αμέσως πριν από κάθε εισροή ή εκροή μετρητών. Βήμα 2: Σπάστε τη συνολική επενδυτική περίοδο σε μικρότερες υποπεριόδους με βάση τις ημερομηνίες ροής μετρητών. Υπολογίστε την Απόδοση Κατοχής (HPR) για κάθε υποπερίοδο. Βήμα 3: Υπολογίστε τη συνολική απόδοση με την ανατοκιστική υπολογισμό των αποδόσεων υποπεριόδων: ΤΕΡ=(1+ΑΠΡ1)(1+ΑΠΡ2)⋯(1+ΑΠΡν)−1 Σημείωση: Εάν η επενδυτική περίοδος υπερβαίνει το ένα έτος, χρησιμοποιήστε το γεωμετρικός μέσος όρος απόδοσης για την ετήσια αποτίμηση του TWR. |

Στη βιομηχανία διαχείρισης επενδύσεων, Ο Χρονικά Ζυγισμένος Ρυθμός Απόδοσης (TWR) προτιμάται γενικά επειδή είναι ανεπηρέαστος από το χρονισμό των εισροών και εκροών μετρητών.

Εάν προστίθενται κεφάλαια σε ένα χαρτοφυλάκιο κατά τη διάρκεια δυσμενών περιόδων, η αξία που υπολογίζεται χρησιμοποιώντας τον Χρηματικά Ζυγισμένο Ρυθμό Απόδοσης (MWR) τείνει να είναι χαμηλότερη (MWR < TWR). Αντίθετα, εάν προστίθενται κεφάλαια κατά τη διάρκεια ευνοϊκών περιόδων, η αξία που υπολογίζεται χρησιμοποιώντας το MWR τείνει να είναι υψηλότερη (MWR > TWR).

[LOS 1.d] Υπολογισμός και Ερμηνεία Άλλων Μετρήσεων Απόδοσης και Οι Εφαρμογές τους

| Τύποι Αποδόσεων | Τύπος | |

| Ακαθάριστη απόδοση και Καθαρή απόδοση | Ακαθάριστη απόδοση | Η συνολική απόδοση πριν από τις αμοιβές διαχείρισης και τα έξοδα. |

| Καθαρή απόδοση | Η συνολική απόδοση μετά την αφαίρεση των αμοιβών διαχείρισης και των εξόδων. | |

| Προ φόρων και Μετά φόρων Ονομαστική Απόδοση | Προ φόρων απόδοση | Το τμήμα της απόδοσης πριν εφαρμοστούν οι φόροι. |

| Μετά φόρων απόδοση | Το τμήμα της απόδοσης μετά την αφαίρεση των φόρων. | |

| Πραγματική Απόδοση και Ονομαστική Απόδοση | Ονομαστική Απόδοση | Περιλαμβάνει: Ρυθμός χωρίς κίνδυνο (Rf) Πληθωρισμός (π) Κίνδυνος premium (RP) =>> Η ονομαστική απόδοση αντικατοπτρίζει την συνολική απόδοση χωρίς προσαρμογή για τον πληθωρισμό. |

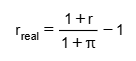

| Πραγματική Απόδοση |  Πραγματική Απόδοση Μεταβλητές: r: Ονομαστική απόδοση r_real: Πραγματική απόδοση π: Ποσοστό πληθωρισμού =>> Η πραγματική απόδοση είναι η απόδοση μετά την προσαρμογή για τον πληθωρισμό, που αντιπροσωπεύει την αληθινή αύξηση της αγοραστικής δύναμης. | |

| Απόδοση μόχλευσης |  Οι επενδυτές μπορούν να χρησιμοποιήσουν μόχλευση με: Δανεισμό χρημάτων Χρησιμοποιώντας παράγωγα =>> Αυτό ενισχύει τόσο τις πιθανές κέρδη όσο και τις ζημίες. Έννοια υπολογισμού: Το κέρδος ή η ζημία μετράται με βάση το πραγματικό επενδυμένο κεφάλαιο του επενδυτή (ίδιο κεφάλαιο), όχι την συνολική αξία των περιουσιακών στοιχείων. | |